Si le 2e pilier permet de réunir certains risques dans un contrat collectif, elipsLife Tria propose des solutions flexibles et personnalisées concernant la protection contre les risques de décès et d’invalidité dans le 3e pilier. elipsLife propose ces solutions personnalisées d’assurance en exclusivité à ses partenaires commerciaux, comme les courtiers, les institutions de prévoyance, les entreprises, les banques et les associations.

Solutions • Produits

• Prévoyance individuelle 3b (3e pilier)

Prévoyance privée — elipsLife Tria

L’avantage essentiel d’elipsLife Tria, c’est que les primes reposent sur des tarifs annuels. Ainsi, seule la prime correspondant au risque est versée à tout moment, ce qui n’est pas le cas pour des produits comparables. La solution d’assurance d’elipsLife a l’avantage d’être économique par rapport à ce qui se fait sur le marché. Elle est de plus transparente à tous égards, étant donné qu’il s’agit à 100% d’une assurance de risque.

Tria classique: couvertures décès et invalidité dans le pilier 3b

En cas de décès, une indemnité unique sous forme de capital est garantie. L’invalidité est assurée, dans le cadre de la couverture classique, selon le standard d’invalidité de l’assurance-invalidité suisse, qui prévoit le versement d’une rente dès que le degré d’invalidité atteint et dépasse 25%.

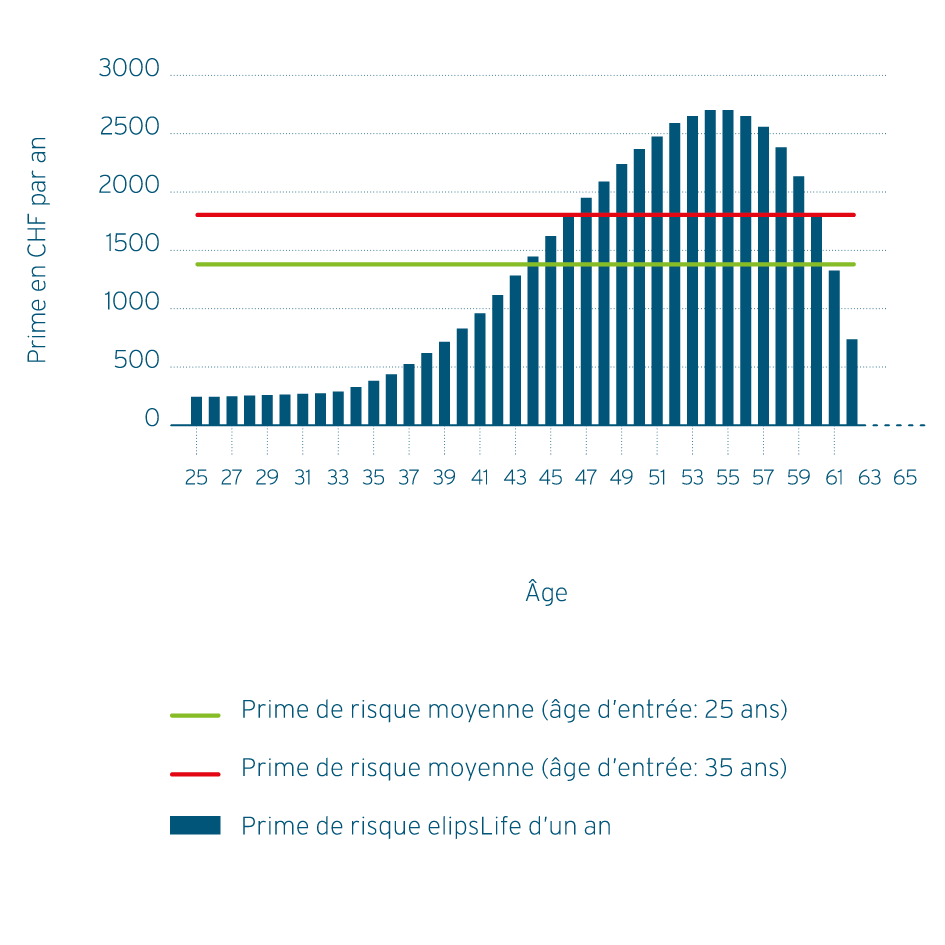

Comment se présentent les primes du 3e pilier?

Aujourd’hui, les familles recomposées, les réorientations et la modification des comportements familiaux ne sont pas rares. Les solutions de prévoyance du 3e pilier doivent donc être flexibles. C’est pourquoi il est d’une importance capitale que les primes de risque puissent s’adapter facilement et sans pertes financières à de nouvelles situations de vie, et notamment à un changement de poste ou à une modification des comportements personnels.

Grâce à elipsLife Tria, les assurés bénéficient de primes économiques et transparentes. Les primes de risque dépendent de l’âge et des prestations actuellement soumises au risque de la personne assurée.

Exemple de la manière dont est établie la prime conforme au risque: rente d’incapacité de gain

Exemple de lecture: pour une prestation d’invalidité de CHF 72 000, un quadragénaire verse tous les ans aux concurrents appliquant des primes de risque moyennes une prime d’un montant de CHF 1 800 environ. elipsLife, elle, facture une prime annuelle conforme au risque de CHF 850 seulement.

La manière dont est établie la prime conforme au risque présente, par rapport aux modèles classiques appliquant des primes moyennes, les avantages suivants:

• La prime et le risque à couvrir concernent toujours la même année

d’assurance.

• La prime est transparente quelle que soit l’année d’assurance.

• L’assuré peut à tout moment modifier le montant de sa couverture.

Il peut aussi la résilier sans être obligé d’accepter une perte

correspondant aux montants relatifs aux primes payés en trop à ce

moment-là.

• Le produit accompagne les différentes étapes de la vie de façon

optimale et peut être adapté en permanence.