Während in der 2. Säule einzelne Risiken in einem Kollektiv-vertrag zusammengefasst werden, bietet elipsLife Tria in der 3. Säule flexible und individuelle Lösungen zur Absicherung der Risiken Tod und Invalidität. elipsLife offeriert Vertriebspartnern wie Brokern, Vorsorgeeinrichtungen, Unternehmen, Banken und Verbänden diese individuellen Versicherungslösungen für Todesfall- und Invaliditätsrisiken ausschliesslich und exklusiv.

Lösungen • Produkte

• 3. Säule elipsLife Tria

Private Vorsorge - elipsLife Tria

elipsLife Tria hat den wesentlichen Vorteil, dass die Prämien auf jährlichen Tarifen beruhen. Somit ist im Gegensatz zu vergleichbaren Produkten jederzeit lediglich die dem Risiko angemessene Prämie zu bezahlen. Die Versicherungslösung von elipsLife ist im Marktvergleich kostengünstig und in jeder Hinsicht transparent, da es sich um eine reine Risikoversicherung handelt.

Tria Classic: Todesfall- und Invaliditätsdeckungen in der Säule 3b

Im Todesfall ist eine einmalige Kapitalabfindung versichert. Bei der klassischen Invaliditätsdeckung wird der Invaliditätsstandard der schweizerischen Invalidenversicherung verwendet, wobei bereits ab einem Invaliditätsgrad von 25 % eine Rente ausgerichtet wird.

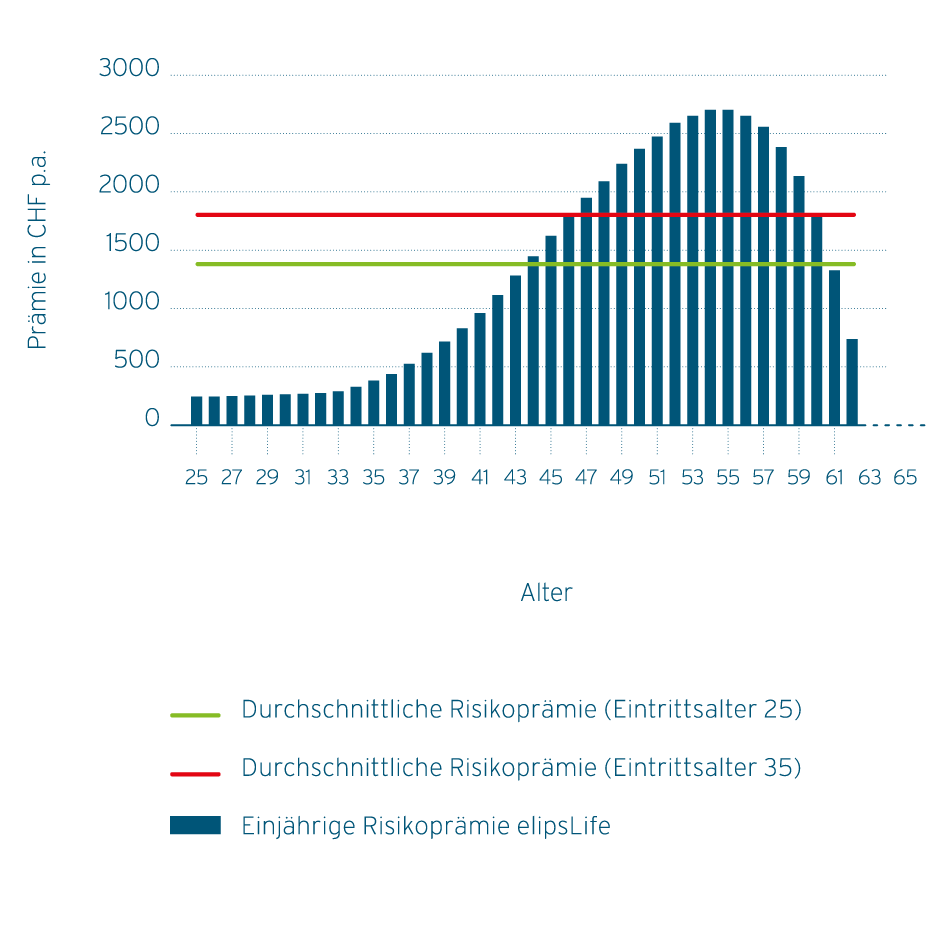

Wie gestalten sich die Prämien in der 3. Säule?

In Zeiten von Patchworkfamilien, Neuorientierungen und veränderten Familienverhältnissen sind in der 3. Säule flexible Vorsorgelösungen gefragt. Entscheidend ist deshalb, dass die Risikoprämien unkompli-ziert und ohne finanzielle Verluste an veränderte Lebenssituationen angepasst werden können – zum Beispiel bei einem Stellenwechsel oder im Falle von Veränderungen der persönlichen Verhältnisse.

Die Versicherten profitieren bei elipsLife Tria von günstigen und transparenten Prämien. Die Risikoprämien sind altersabhängig und entsprechen immer den aktuell unter Risiko stehenden Leistungen der versicherten Person.

Risikogerechte Prämiengestaltung am Beispiel der Erwerbsunfähigkeitsrente

Lesebeispiel: Bei einer Invaliditätsleistung von CHF 72’000 bezahlt ein 40-Jähriger bei Mitbewerbern, die Durchschnittsprämien anwenden, jedes Jahr eine Prämie in Höhe von rund CHF 1’800. Bei elipsLife hingegen ist eine risikogerechte Jahresprämie von lediglich CHF 850 fällig.

Diese risikogerechte Prämiengestaltung hat gegenüber den klassischen Modellen mit Durchschnittsprämien folgende Vorteile:

• Die Prämie und das Versicherungsrisiko beziehen sich immer auf

dasselbe Versicherungsjahr.

• Die Prämie ist für jedes Versicherungsjahr transparent.

• Die Deckung kann jederzeit durch den Versicherten in der Höhe

verändert oder auch gekündigt werden, ohne dass ein Verlust von

bis dahin zu viel bezahlten Prämienanteilen in Kauf genommen

werden muss.

• Das Produkt begleitet den Lebenszyklus optimal und ist ständig

anpassbar.