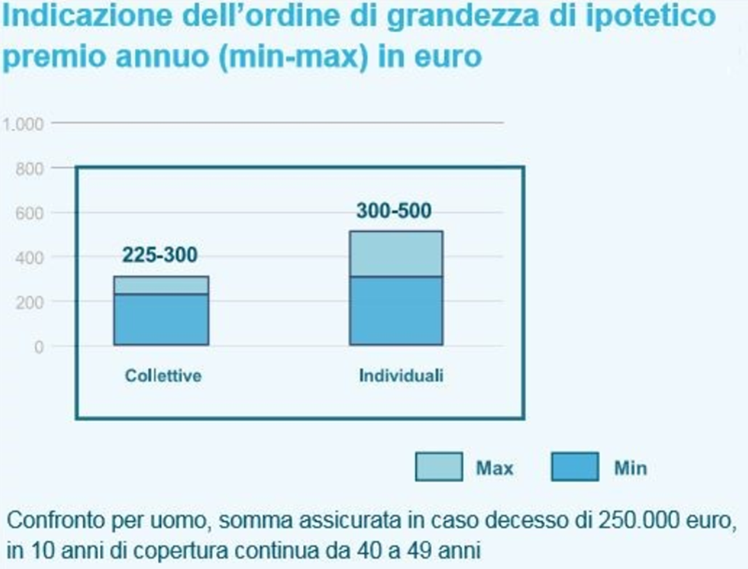

Differenze fra polizze di gruppo e individuali

Premessa

In collaborazione con Prometeia, elipsLife ha recentemente pubblicato una ricerca analitica sulla protezione offerta dal sistema previdenziale pubblico (il cosiddetto primo pilastro) e da sistema previdenziale integrativo, ad esempio legato al welfare aziendale (secondo pilastro).

L’obiettivo è stato quello di analizzare e aiutare a comprendere i fabbisogni di protezione economica derivanti dal rischio biometrico (eventi a bassa frequenza e ad alta severità, quali il decesso o l’invalidità) dei lavoratori italiani, al fine di sollecitare una riflessione in tutti coloro che sono chiamati a prendere decisioni in tema di protezione dei lavoratori e nei lavoratori stessi, per aiutarli a capire quali sono le scelte e le possibilità.

La ricerca si rivolge alle Organizzazioni sindacali, ai rappresentati di categoria e ai responsabili delle risorse umane in azienda nell’intento di fornire uno strumento che possa sensibilizzarli verso questa tipologia di welfare.

Principali messaggi emersi dalla ricerca

Il sistema di welfare pubblico italiano, il cosiddetto primo pilastro, è oggi insufficiente per proteggersi dall'impatto finanziario di eventi gravi come la morte e l'invalidità permanente. D'altra parte, solo il 3% circa del fabbisogno complessivo stimato di protezione dei lavoratori italiani è ad oggi coperto da polizze vita collettive e individuali. Questo lascia l'82% dei salari lordi italiani senza alcuna assicurazione contro i rischi biometrici.

Numerosi esempi concreti mostrano quali sarebbero gli impatti economici per un individuo qualora si verificasse un evento avverso, quantificando le risorse finanziarie rese disponibili dal primo pilastro e facendo emergere il relativo fabbisogno finanziario scoperto.