Betriebliche Einkommenssicherung

Die innovative Lösung von elipsLife ist das einzige Versicherungsprodukt in Deutschland, das dem Kunden zurückgibt, was er verloren hat: sein Einkommen.

Ein infolge von Krankheit oder Unfall auftretender Einkommensverlust wird zu dem Zeitpunkt ersetzt, an dem das Einkommen benötigt wird. Das setzt neue Maßstäbe in Sachen Kundenorientierung und Produktinnovation.

Die Einkommenssicherung besteht aus drei optimal aufeinander abgestimmten Komponenten, die nachfolgend einzeln erläutert werden: Einkommenssicherungsrente, Arbeitsunfähigkeitsrente und Todesfallkapital.

Arbeitsunfähigkeitsrente

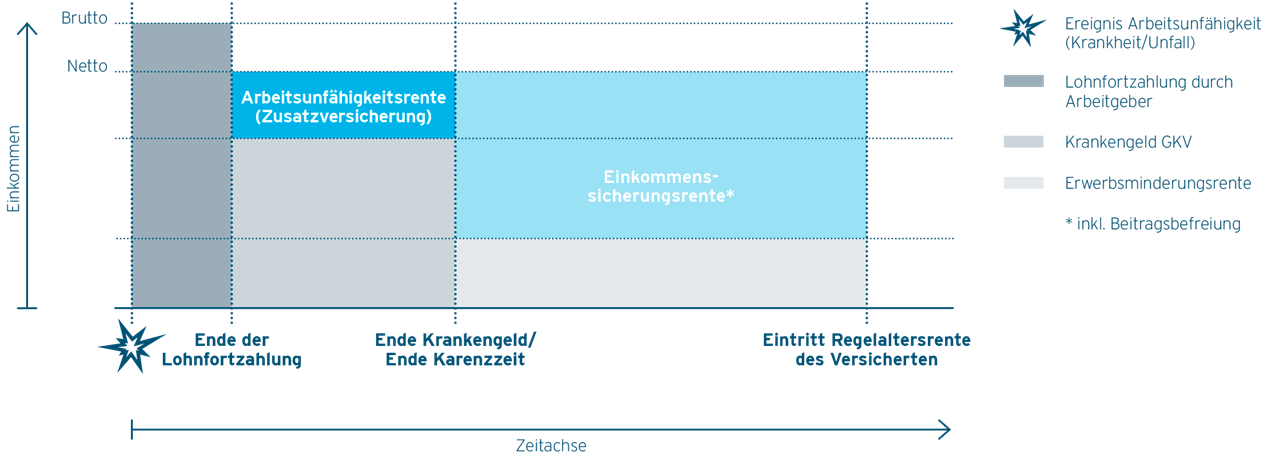

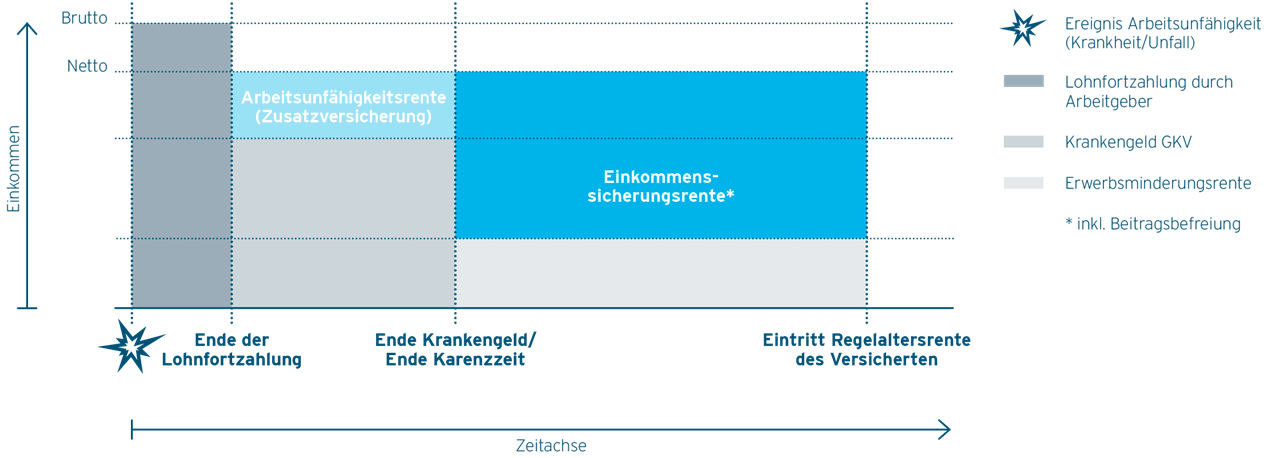

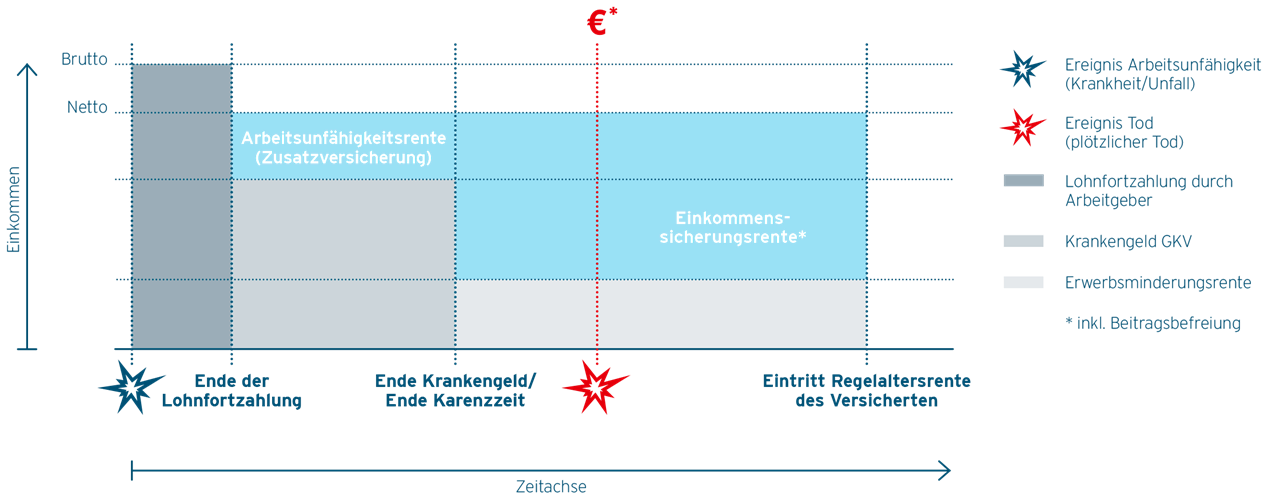

Die Arbeitsunfähigkeitsrente gibt Planungssicherheit. Denn, bereits nach sechs Wochen Arbeitsunfähigkeit endet die Lohnfortzahlung, und die gesetzliche Krankenversicherung zahlt dem Anspruchsberechtigten zwar ein Krankengeld, jedoch nicht mehr als maximal 90 % des Nettoeinkommens abzüglich der Sozialbeiträge zur Renten- und Arbeitslosenversicherung. Dies bedeutet bereits nach sechs Wochen einen dauerhaften Wegfall von Einkommen, den die Arbeitsunfähigkeitsrente bis zu 18 Monate passgenau ersetzt.

Bei Arbeitsunfähigkeit leistet elipsLife die versicherte Rente ab dem Ende der sechsten Woche.

Die Höhe der Leistung richtet sich nach der versicherten Rentenhöhe, wenn die Leistung mittels einer ärztlichen Bescheinigung beantragt wird.

Vorteile:

Erstmals werden Deckungen für kurzfristige Arbeitsunfähigkeit und die Arbeitskraftminderung in einem Vertrag angeboten und die Leistungen zeitlich optimal im Hinblick auf die Kundenbedürfnisse koordiniert. Bezogene Renten müssen auch bei später festgestellter Berufsunfähigkeit weder zurückgezahlt werden, noch werden sonstige Leistungen angerechnet. Steht fest, dass die Arbeitsunfähigkeit in eine Arbeitskraftminderung übergehen wird, bietet elipsLife zusätzlich die Möglichkeit, mit einem Case Management an neuen beruflichen Perspektiven zu arbeiten. Gerade für Selbstständige oder besserverdienende Angestellte ist die Arbeitsunfähigkeitsrente aus diesen Gründen ein unverzichtbarer Baustein der Einkommenssicherung.

Einkommenssicherungsrente

Die Idee, eine Einkommenssicherungsrente auf den deutschen Markt zu bringen, geht auf ein in der Schweiz langjährig bewährtes Konzept zurück. Bei der Einkommenssicherungsrente steht der monetäre Ersatz für einen Einkommensverlust, der durch eine Arbeitskraftminderung entstehen kann, im Vordergrund.

Wenn die gesetzliche Erwerbsminderungsrente nach 78 Wochen bewilligt wird, reicht diese selten aus, um den gewohnten Lebensstandard weitgehend zu halten. Ab diesem Zeitpunkt ergänzt die Einkommenssicherungsrente das wegen der gesundheitlichen Beeinträchtigung reduzierte oder entfallene Berufseinkommen.

elipsLife ermittelt nach eingetretener Krankheit oder nach einem Unfall, welches berufliche Einkommen aufgrund der körperlichen und beruflichen Fähigkeiten des Versicherten noch erzielt werden kann und setzt dieses ins Verhältnis mit dem Einkommen vor dem Schadensereignis.

elipsLife befreit Versicherte im Leistungsfall von der Zahlung der Beiträge und leistet folgende Rente:

- 1/3 der versicherten Rente bei einem Einkommensverlust ab 30 %

- 2/3 der versicherten Rente bei einem Einkommensverlust ab 50 %

- 3/3 der versicherten Rente bei einem Einkommensverlust ab 75 %

{"commands":[{"click":"chrome:field:editcontrol({command:\"webedit:editlink\"})","header":"Edit link","icon":"/temp/iconcache/networkv2/16x16/link_edit.png","disabledIcon":"/temp/link_edit_disabled16x16.png","isDivider":false,"tooltip":"Edits the link destination and appearance","type":""},{"click":"chrome:field:editcontrol({command:\"webedit:clearlink\"})","header":"Clear Link","icon":"/temp/iconcache/networkv2/16x16/link_delete.png","disabledIcon":"/temp/link_delete_disabled16x16.png","isDivider":false,"tooltip":"Clears The Link","type":""},{"click":"chrome:common:edititem({command:\"webedit:open\"})","header":"Edit the related item","icon":"/temp/iconcache/office/16x16/cubes.png","disabledIcon":"/temp/cubes_disabled16x16.png","isDivider":false,"tooltip":"Edit the related item in the Content Editor.","type":"common"},{"click":"chrome:rendering:personalize({command:\"webedit:personalize\"})","header":"Personalize","icon":"/temp/iconcache/office/16x16/users_family.png","disabledIcon":"/temp/users_family_disabled16x16.png","isDivider":false,"tooltip":"Create or edit personalization for this component.","type":"sticky"},{"click":"chrome:rendering:editvariations({command:\"webedit:editvariations\"})","header":"Edit variations","icon":"/temp/iconcache/office/16x16/windows.png","disabledIcon":"/temp/windows_disabled16x16.png","isDivider":false,"tooltip":"Edit the variations.","type":"sticky"}],"contextItemUri":"sitecore://master/{DC35D66D-CE0F-4BAA-9016-3F4B079A42B7}?lang=en&ver=2","custom":{},"displayName":"Link","expandedDisplayName":null}[Click to Enter Text-Image Link Here]

Vorteile:

Die Einkommenssicherungsrente ist eine attraktive Möglichkeit zur Absicherung des Erwerbseinkommens. Sie ist auf die Höhe des Einkommensverlustes abgestimmt und zahlt bei einer vollen Arbeitskraftminderung die gesamte versicherte Rente. Bereits bei einem geringen Einkommensverlust (ab 30 %) bezahlt die Einkommenssicherungsrente mindestens 1/3 der versicherten Rente zum Erhalt des gewohnten Lebensstandards.

Somit steht die Einkommenssicherungsrente im Verhältnis zur Schadenhöhe. Diese Lösung ist für alle Berufsgruppen preisgünstig.

Todesfallkapital

Im Todesfall reicht die staatliche Vorsorge nicht aus, um Hinterbliebene von Hypotheken, Leasingverträgen oder Bestattungsaufwendungen zu entlasten. Mit dem Life-Cycle-Prämienmodell bietet elipsLife eine innovative Prämiengestaltung für diesen wichtigen Schutz an. Das versicherte Todesfallkapital wird im Falle des Ablebens der versicherten Person zeitnah ausbezahlt, damit die Hinterbliebenen die schwierige Situation zumindest finanziell gut meistern können.

Vorteile:

Der Versicherungsschutz wird generell bis zum maximalen Alter von siebzig Jahren gewährt. Er kann jedoch jederzeit gekündigt werden und ist dadurch extrem flexibel. Damit sich Versicherte die notwendige ärztliche Untersuchung sparen können, genügen für unter 30-Jährige bis zu einer Summe von EUR 450.000 die Gesundheitsfragen im Antrag.

Von einer besonders günstigen Prämie profitieren Nichtraucher. Ehemalige Raucher werden bereits nach 24 Monaten Nikotinabstinenz wie Nichtraucher behandelt.

Besonders interessante Prämiengestaltung nach Customer-Life-Cycle-Modell

Alle drei Bausteine der Einkommenssicherung basieren auf Jahresrisikoprämien. Die Beiträge werden in jedem Versicherungsjahr nur in der Höhe des maßgebenden Risikos verlangt.

Diese risikobasierte Prämiengestaltung hat gegenüber den klassischen nivellierten Prämienmodellen folgende Vorteile:

- Bezahlt wird immer nur die Prämie für das Risiko, das zu diesem Zeitpunkt besteht

- Das Produkt bietet somit maximale Transparenz

- Die Deckung kann jederzeit durch den Versicherten in der Höhe verändert oder auch gekündigt werden, ohne dass ein Verlust von bis dahin zu viel bezahlten Prämienanteilen in Kauf genommen werden muss

- Das Produkt begleitet den Lebenszyklus optimal und ist ständig anpassbar

- Risikobasierte Prämien sind im Vergleich zum diskontierten Prämienmodell immer günstiger

elipsLife Einkommenssicherung: Vorteile auf einen Blick

Durch die Koordination der Leistungen aus einer Hand ist die Einkommenssicherung einzigartig und bietet besondere Vorteile und Alleinstellungsmerkmale. Sie besteht aus drei leistungsstarken Bausteinen mit risikoadäquater Prämie.

Arbeitsunfähigkeitsrente

- Frühzeitige Leistung bereits nach sechs Wochen Arbeitsunfähigkeit

- Überbrückt Einkommensverlust während der Karenzzeit der Einkommenssicherungsrente

- Keine Kürzung der Leistung wegen anderer Sozial- und Versicherungsleistungen

- Etwaige Leistungen aus der Hauptversicherung knüpfen an die Arbeitsunfähigkeitsrente an und erfolgen nach 18 Monaten nahtlos

- Nach Leistungsende pro Fall kann die Versicherung fortgeführt werden

Einkommenssicherungsrente

- Optimal koordinierte Versicherung gegen Einkommensverlust als Folge einer Arbeitskraftminderung mit Leistungsbearbeitung aus einer Hand

- Volle Prämienbefreiung bereits ab der 1. Leistungsstufe

- Leistung ab 30 % Einkommensminderung

- Risiko von Verletzungen bei Terroranschlägen im Ausland ist mitversichert

- Einzeln abschließbar

Todesfallkapital

- Preisgünstige Todesfall-Risikoversicherung

- Einjährige Prämien mit Laufzeit bis zum Ende des Kalenderjahres nach dem 70. Geburtstag möglich

- Rücknahme des Raucherzuschlags möglich bei Abstinenz von 24 Monaten

- Hohe Versicherungssummen bis EUR 10 Millionen pro versicherter Person möglich

- Einzeln abschließbar