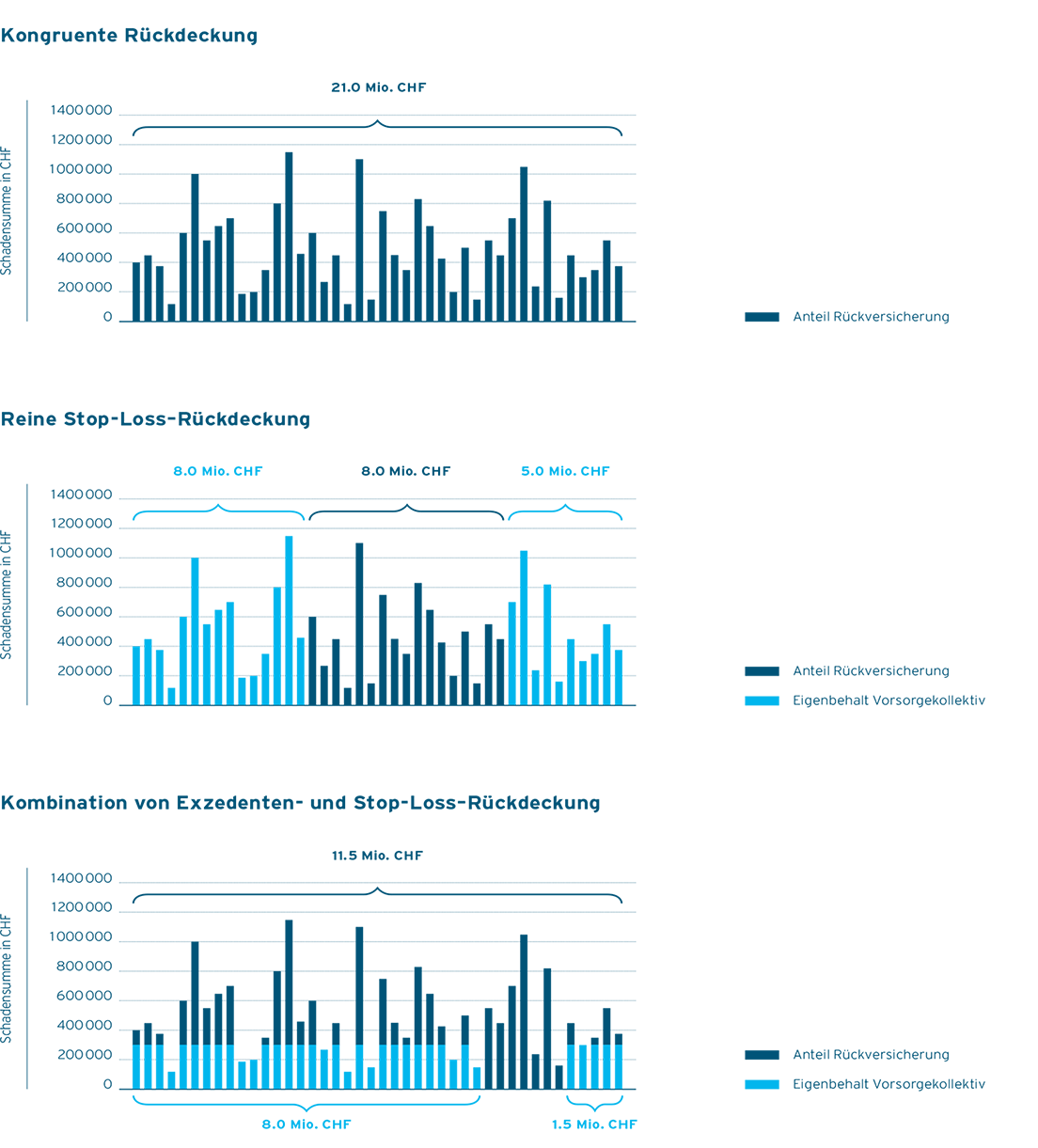

Mit der Rückdeckung im Rahmen der 2. Säule kann die Vorsorgeeinrichtung die biometrischen Risiken Invalidität und Tod an elipsLife zedieren.

Dabei steht den Kunden von elipsLife eine Vielzahl von Rückdeckungsvarianten zur Verfügung. Diese ermöglichen einen auf die Risikofähigkeit und den Risikoappetit der Vorsorgeeinrichtung angepassten Risikotransfer. Neben der vollständigen Übernahme der biometrischen Risiken bietet elipsLife auch attraktive Optionen des Teilrisikotransfers (ausgewählte Risiken) an.