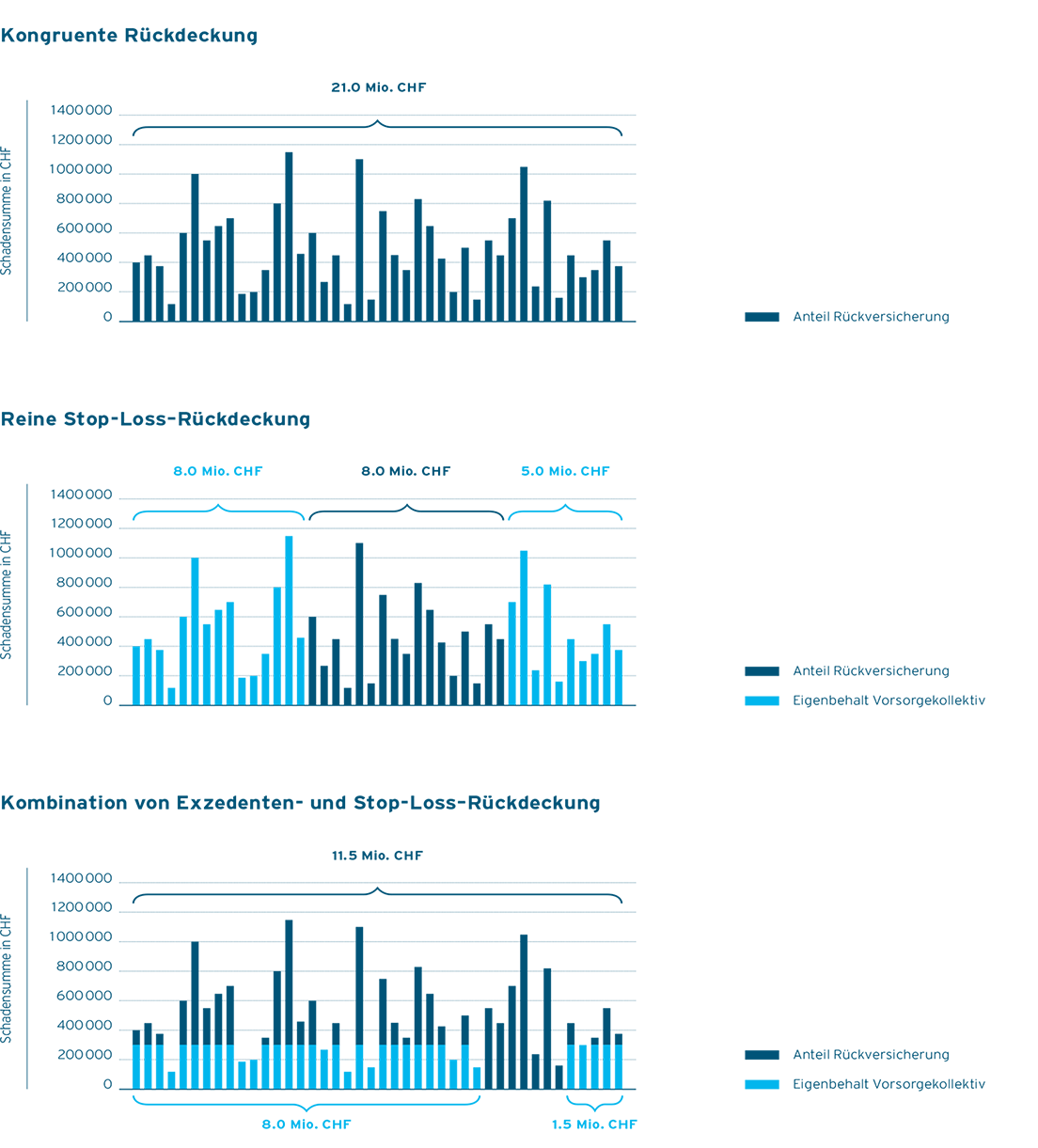

Avec la réassurance dans le cadre du 2e pilier, l’institution de prévoyance peut céder les risques biométriques d’invalidité et de décès à elipsLife.

Les clients d’elipsLife disposent dans ce cas de plusieurs variantes de réassurance pour un transfert de risques adapté à la capacité de l’institution de prévoyance à assumer des risques et à son goût pour le risque. En plus de la reprise intégrale des risques biométriques, elipsLife propose aussi des options intéressantes de transfert de risques partiel (risques choisis).