Gesamtlösungen und erstklassiger Service

Eine umfassende Versicherungslösung

Die betriebliche Einkommenssicherung der elipsLife schützt Mitarbeitende und deren Familien vor den finanziellen Folgen einer Invalidität oder eines Todesfalls. Das Angebot besteht aus zwei Komponenten, die zusammen eine umfassende, bedarfsgerechte Versicherungslösung ergeben. elipsLife konzentriert sich nicht nur auf die finanzielle Absicherung der Mitarbeitenden und deren Angehörige im Falle einer Arbeitskraftminderung oder Tod, sondern unterstützt den Arbeitgeber mit dem integrierten und international erprobten elipsLife Care Management bei der Prävention und der Reintegration von Erkrankten. Zum Vorteil von Arbeitgeber und Arbeitnehmer.

Betriebliche Einkommenssicherung

Die Versicherungsdeckung

Die betriebliche Einkommenssicherung besteht aus zwei Versicherungsdeckungen, die je nach Kollektivgröße individuell zusammengestellt und der Höhe nach selbst festgelegt werden können.

Die Einkommenssicherungsleistung (ES)

Hier steht der monetäre Ersatz für einen Einkommensverlust, der durch eine Arbeitskraftminderung entsteht, im Vordergrund. Wenn die gesetzliche Erwerbsminderungsrente bewilligt wird, reicht diese selten aus, um den gewohnten Lebensstandard weitgehend zu halten. Ab diesem Zeitpunkt ergänzt die ES das wegen der gesundheitlichen Beeinträchtigung reduzierte oder entfallene Berufseinkommen. Die ES ist eine attraktive Möglichkeit zur Absicherung des Erwerbseinkommens. Sie wird in der Regel auf Basis der Bruttojahreseinkommenssumme kalkuliert und bietet somit eine bedarfsgerechte Absicherung.

Der Leistungsbegriff

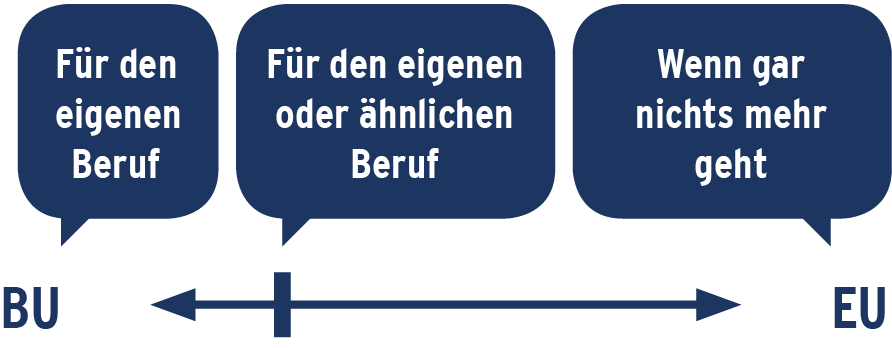

Im Markt bekannt ist der Leistungsbegriff der Berufsunfähigkeit (BU), bei dem eine versicherte Person Leistungen erhält, wenn sie den eigenen Beruf nicht mehr ausüben kann. Am anderen Ende des Leistungsspektrums findet sich der Begriff der Erwerbsunfähigkeit oder Erwerbsminderung – hier erhält man eine Rente, wenn man überhaupt keiner Tätigkeit mehr nachgehen kann. Dazwischen – aber näher an der Berufsunfähigkeit – befindet sich der Begriff der Arbeitskraftminderung, bei dem der tatsächliche Einkommensverlust aus dem bisherigen oder neuen Beruf im Vergleich zur alten Tätigkeit berücksichtigt wird.

Die Form der Leistungserbringung

Im Todesfall gilt die Kapitalform. Im Falle der Invalidität kann zwischen einer monatlichen, vorschüssigen Rente oder einer einmaligen Kapitalleistung gewählt werden. Die Rente wird dabei normalerweise bis zum Alter 67 bezahlt, kann aber bei Bedarf auch verkürzt werden.

Die Mindestdauer der Arbeitskraftminderung

Die klassische Berufsunfähigkeit «BU» sieht eine Mindestdauer der Berufsunfähigkeit von 6 Monaten vor. Im Rahmen der betrieblichen Einkommenssicherung können alternativ Mindestdauern von 12 oder 18 Monaten gewählt werden.

Die Leistungsstaffel

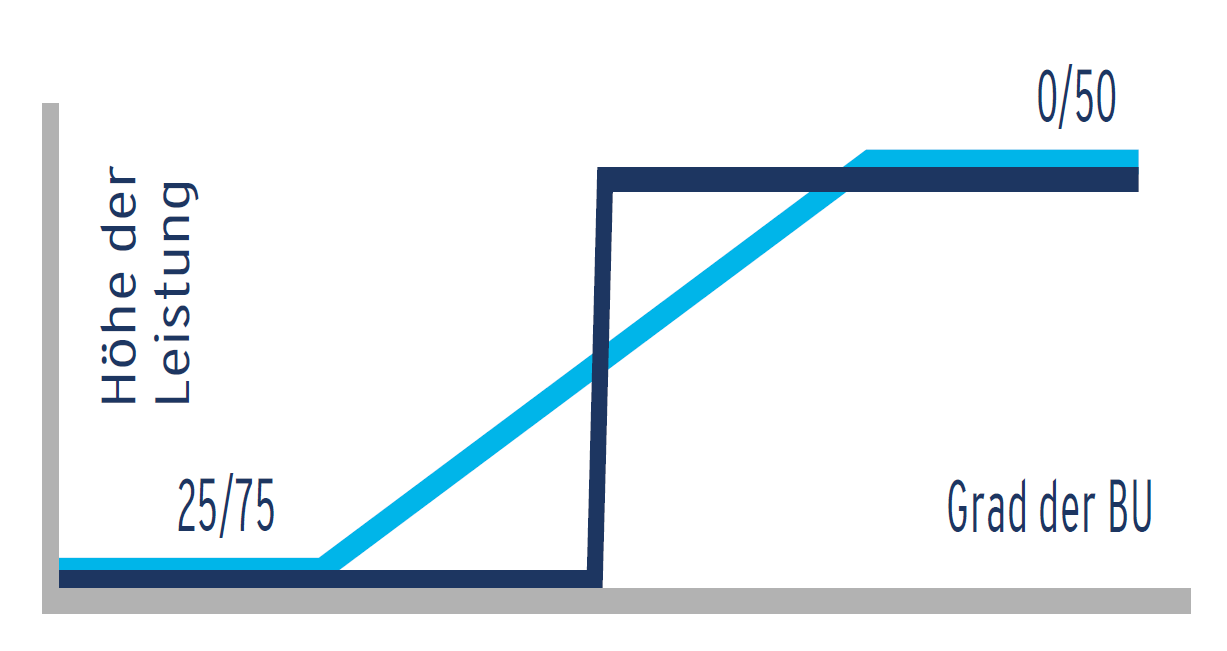

Im Markt bekannt ist die Leistungsstaffel 0/50, bei der ab einem BU-Grad von 50% die volle Rente fällig wird. Bei der alternativen Staffel 25/75 wird bereits ab einem Arbeitskraftminderungsgrad von 25 % eine teilweise Leistung gezahlt, die volle ab 75 %.

Die Bezugsgröße für die Höhe der versicherten Leistungen

Es kann zwischen einer festen Versicherungssumme (z.B. 2.000 Euro Einkommenssicherungsrente) und der Leistung in Abhängigkeit vom versicherten Einkommen (z.B. 40 % vom garantierten Bruttojahreseinkommen) gewählt werden. Die prozentuale Variante hat den Vorteil, dass sie für alle Einkommensklassen gleichermaßen attraktiv ist.

Das Todesfallkapital

Im Todesfall reicht die staatliche Vorsorge nicht aus, um Hinterbliebene von Hypotheken, Leasingverträgen oder Bestattungsaufwendungen zu entlasten. Das versicherte Todesfallkapital wird im Falle des Ablebens ausbezahlt.

Sie möchten ausführlichere Produktinformationen?

Unsere Experten freuen sich auf Ihre Nachricht!