Berufliche Vorsorge und Rückdeckung (2. Säule)

Berufliche Vorsorge und Rückdeckung (2. Säule)

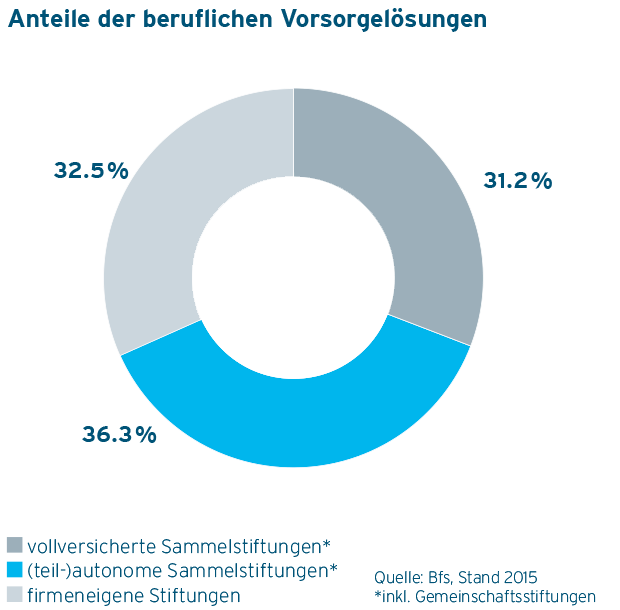

Die beruflichen Vorsorgelösungen in der Schweiz

elipsLife verstärkt ihr Angebot im Bereich der beruflichen Vorsorge. Sie bietet zusammen mit den Vorsorgeträgern Valitas Sammelstiftung BVG und Unigamma BVG-Sammelstiftung attraktive Lösungen für Unternehmen, die ihre berufliche Vorsorge im Rahmen einer teilautonomen Sammelstiftung durchführen. Der Grossteil der privatrechtlich versicherten Arbeitnehmer und Arbeitnehmerinnen in der Schweiz gehört einer (teil-)autonomen Sammelstiftung an.

Vorteile einer teilautonomen Lösung

Verschiedene Faktoren führen zu einer nachhaltigen und effizienten beruflichen Vorsorge. Dabei ist eine faire Risikoprämie ebenso essenziell wie Kriterien, welche die Höhe der Verzinsung begünstigen. Die Lösungen von elipsLife kombinieren die Flexibilität und die Selbstbestimmungsmöglichkeiten einer firmeneigenen Vorsorgeeinrichtung mit dem Komfort eines Sammelstiftungsanschlusses. Gerne unterstützt Sie elipsLife professionell bei der Durchführung einer exklusiven beruflichen Vorsorge mit weitreichenden Gestaltungsmöglichkeiten. Und im Bereich der Vermögensverwaltung auch mit nachhaltigen, überzeugenden Lösungen.

Abgrenzung zur Vollversicherung

Transparenz

Jeder Prämien- und Beitragsbestandteil wird entsprechend seiner Funktion verwendet. Dadurch findet keine Quersubventionierung zwischen Vorsorge und Versicherung statt. Zudem erlauben die elipsLife Lösungen bei Bedarf eine genaue Aufschlüsselung der Verwaltungskosten.

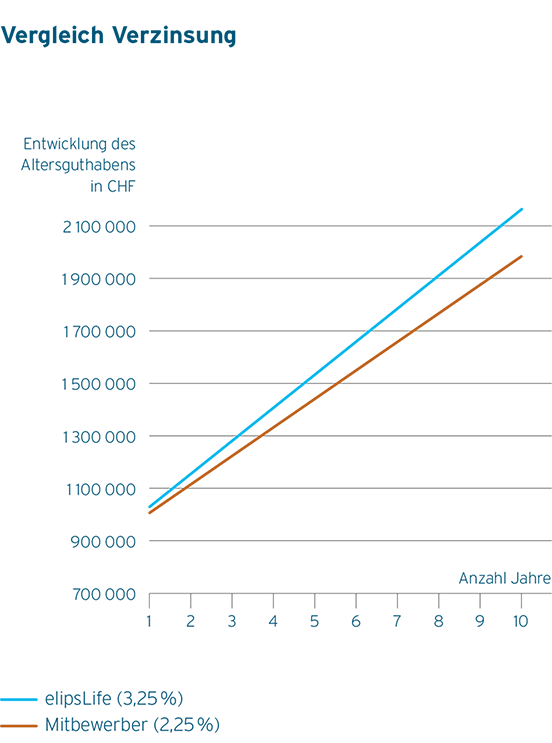

Verzinsung

Die erwirtschafteten Anlageerträge kommen ausschliesslich den Versicherten zugute, ohne dass Aktionäre daran teilhaben. Die dadurch erzielte Mehrverzinsung erhöht das Altersguthaben und die damit verbundenen Leistungen. Angesichts des langen Anlagehorizonts der beruflichen Vorsorge wirkt sich dies besonders positiv auf die Altersleistungen aus.

Anlagerisiken

Der lange Anlagehorizont der beruflichen Vorsorge reduziert die Volatilität und damit das Anlagerisiko deutlich. Sollte das Vorsorgewerk dennoch einmal in finanzielle Schieflage kommen, könnten Sanierungsmassnahmen getroffen werden. Die Erfahrung zeigt jedoch, dass selbst die herausfordernden vergangenen zehn Jahre gerade bei (teil-)autonomen Sammelstiftungen kaum solche Schritte erforderlich machten. Vielmehr werden im Unterschied zur Vollversicherung keine vorweggenommenen Sanierungsbeiträge in Form überhöhter Risikoprämien eingefordert.

Risikoprämien

Die Risikoprämien von elipsLife enthalten keine Zuschläge zur Sicherstellung von kurzfristigen Garantien im Alterssparprozess. Dadurch gestaltet sich die Risikoprämie fair und äusserst attraktiv. Darüber hinaus ist die Höhe der Risikoprämie nicht wie üblich für ein Versicherungsjahr, sondern für die Dauer der gesamten Vertragslaufzeit garantiert.

Reserven

Damit ein bestimmter Deckungsgrad nicht unterschritten wird, werden auf Stufe Vorsorgewerk Wertschwankungsreserven gebildet. Im Falle einer Vertragsauflösung werden diese Mittel dem Vorsorgewerk vollständig mitgegeben.

Für jeden Kunden die richtige Lösung

elipsLife hat für jedes Bedürfnis die richtige Vorsorgelösung: elipsLife BVG classic bietet sich für Kleinunternehmen, welche eine transparente, einfache Vorsorgelösung mit klaren Eckparametern und einer solidarischen, teilautonomen Haftung suchen.

elipsLife BVG flex empfiehlt sich für grössere Unternehmen und alle Kunden, die sich maximale Flexibilität wünschen. Diese Lösung ermöglicht einen hohen Freiheitsgrad bei der Auswahl der Anlagestrategie, Depotbank, Anlageklassen und dem biometrischen Rückversicherer. Zudem gibt es für jene Kunden, denen eine nachhaltige Anlagestrategie wichtig ist, das Produkt elipsLife BVG sustainable. Diese Lösung erlaubt dem Kunden, seine Anlagestrategie teilweise oder ausschliesslich mit nachhaltigen Titeln zu gestalten.

elipsLife BVG classic

Das Produkt elipsLife BVG classic ist modular aufgebaut und bietet die Wahl zwischen verschiedenen Spar- und Risikoabsicherungsmodulen, die grösstenteils frei kombinierbar sind. Dadurch lassen sich alle marktüblichen KMU-Vorsorgemodelle abbilden. Für grössere Anschlüsse können auch individuelle Lösungen entwickelt werden. Zudem bietet elipsLife in diesem Bereich auch äusserst vorteilhafte Verwaltungskosten von CHF 200 pro Person und Jahr.

elipsLife BVG flex

Autonome Struktur

Diese Lösung zeichnet sich dadurch aus, dass jedes Vorsorgewerk seinen eigenen, unverwässerten Deckungsgrad hat. Somit besteht kein Risiko, strukturell ungünstige Anschlüsse von anderen Arbeitgebern über Anlageerträge oder Sanierungsmassnahmen finanzieren zu müssen. Auch wird die vergleichsweise kleine Anzahl Altersrentner der Stiftungen getrennt vom Vorsorgewerk geführt.

Flexible Vermögensverwaltung

elipsLife BVG flex ist bedarfsorientiert. Der Kunde kann über die Anlagestrategie, den Vermögensverwalter und die Depotbank selber entscheiden – und, sofern keine besonderen Bedürfnisse vorliegen, auf bewährte Partnerschaften vertrauen. Auf Wunsch stehen fünf Modellstrategien mit unterschiedlichen Zielrenditen zur Verfügung. Ausserdem bietet elipsLife eine Lösung an, bei der versicherte Personen ihre Anlagestrategie entsprechend ihrer persönlichen Anforderungen individuell definieren können (Art. 1e BVV 2).

Verwaltung

Bei Bedarf können Kunden über eine moderne Applikation direkt auf ihren Versichertenbestand zugreifen, Mutationen vornehmen und Simulationsberechnungen durchführen. Die jährlichen Verwaltungskosten betragen pro Person CHF 260.

elipsLife BVG sustainable

Nachhaltige Vermögensverwaltung

Für elipsLife BVG sustainable gelten die gleichen Vorteile wie auch für elipsLife BVG flex. Zusätzlich ist die Vermögensverwaltung auf nachhaltige Anlagen ausgerichtet. Es stehen fünf Anlagestrategien mit unterschiedlichen Zielrenditen zur Verfügung, wobei immer ein Anteil davon nachhaltig ausgerichtet ist. So können langfristig interessierte Anleger Ihren Beitrag zur Nachhaltigkeit auch aus Vorsorgesicht leisten.

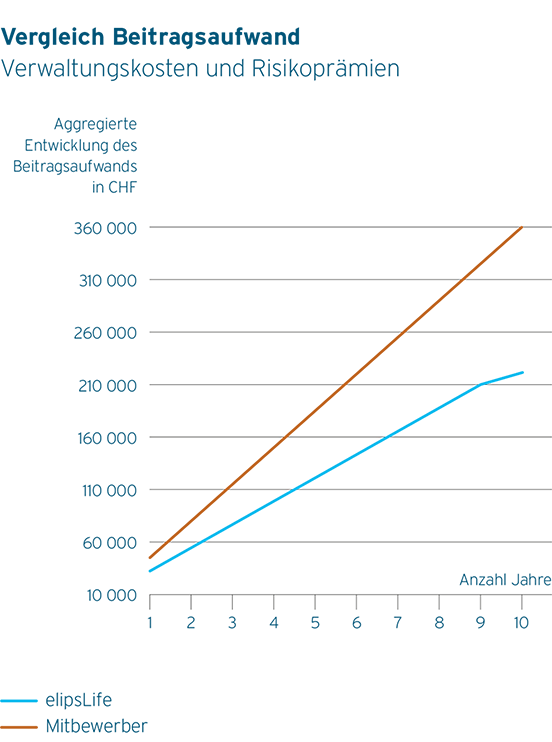

Beispiel: Auswirkungen unterschiedlich hoher Beträge und Zinsgutschriften auf Arbeitgeber und Versicherte

Grundlagen:

Druckereibetrieb, 18 Versicherte (davon 4 weiblich), versicherte Lohnsumme CHF 505 350, vorhandenes Altersguthaben CHF 993 145, Lohngrenzen gemäss BVG, Invalidenrente 45% des versicherten Lohnes, Partnerrente 60% der Invalidenrente, Waisen-/Kinderrente 20% der Invalidenrente, Altersgutschriften 9% / 12% / 17% / 20% des BVG-Lohnes.

Risikoprämie und Verwaltungskosten:

Gemäss eigenen Berechnungen: Der Beitragsaufwand „Mitbewerber“ wurde auf Basis einer Kostenprämie pro Person in Höhe von CHF 480 p.a. geschätzt (elipsLife CHF 260). Die Differenz in der Risikoprämie wurde aufgrund einer konkreten Offerte in Verbindung mit Erfahrungswerten ermittelt. Die Zinsdifferenz ergibt sich im Vergleich zu Mitbewerbern, bei denen ein Vorsorgewerk die Vermögensanlage nicht aktiv beeinflussen kann und zudem ein ungünstiges Verhältnis zwischen Altersrentnern und aktiv Versicherten besteht.

Gesamtlösung aus einer Hand

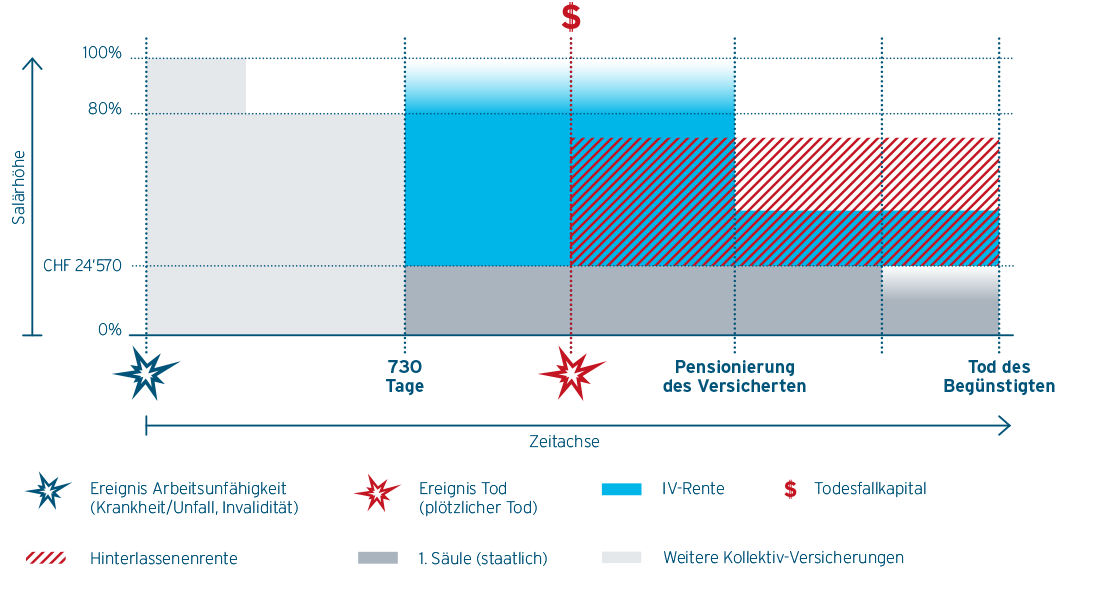

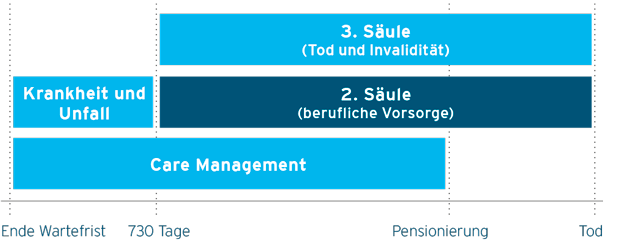

elipsLife deckt sämtliche biometrischen Risiken rund um Krankheit, Unfall, Invalidität und Tod aus einer Hand. Im Fokus stehen dabei die berufliche und private Vorsorge für Tod und Invalidität. elipsLife hat sich im Markt als Gesamtlösungsanbieterin für Vorsorge sowie die Sparten Krankentaggeld- und Unfallversicherung etabliert.

Muss ein Arbeitnehmer gesundheitlich bedingte Einbussen im funktionellen Leistungsvermögen hinnehmen, kommen als Folge der historischen Entstehung der Sozialversicherungsgesetze verschiedene Lohnersatzleistungen von unterschiedlichen Versicherungen zur Anwendung. Die Leistungskoordination innerhalb der Sozialversicherungszweige und die wechselseitige Wirkung zu Privatversicherungen haben sich über viele Jahre entwickelt. Entstanden ist ein komplexes Gebilde mit diversen Schnittstellen sowie einem leistungsseitig weitreichenden Gestaltungsspielraum.

Bei all diesen unterschiedlichen Versicherungsarten tritt normalerweise der Arbeitgeber als Versicherungsnehmer auf. Als Total-Solution-Provider bietet elipsLife dem Arbeitgeber eine zentrale Betreuung seiner Arbeitnehmenden über die ganze Zeitspanne von Beginn der Arbeitsunfähigkeit bis schlimmstenfalls zum Tod. Dies gewährleistet, dass der Kunde immer eine optimal koordinierte Versicherungsdeckung bezüglich Krankentaggeld, Unfallversicherung und beruflicher Vorsorge hat.

Für den Kunden entsteht ein Mehrwert, weil es beim Zusammenspiel zwischen erster, zweiter und dritter Säule weder zu einer Überversicherung noch zu Versicherungslücken kommen kann und die Schadenbearbeitung durchgängig aus einer Hand erfolgt.

elipsLife steht für unkomplizierten Service mit einem persönlichen Ansprechpartner. Unsere dezentralen und mehrsprachigen Teams garantieren eine optimale Betreuung der Kunden und deren Mitarbeitenden in ihrer Sprache. Offene Feedbackkultur und gelebte Kundennähe zeigen sich auch in pragmatischen Lösungsfindungen, sollte einmal etwas schief laufen.

elipsLife als Total-Solution-Provider bietet eine umfassende Beratung, die Koordination Ihrer Versicherungsdeckungen aus einer Hand und im Leistungsfall eine gesamtheitliche Betreuung. Die berufliche Vorsorge von elipsLife mit einzigartigen Vorteilen:

- Sie profitieren von tieferen Verwaltungskosten dank reduziertem Koordinationsbedarf

- Sie werden persönlich und einheitlich über alle Personenversicherungen betreut

- Sie kommen in den Genuss einer massgeschneiderten und durchgängigen Lösung

- Sie erhalten eine professionelle und transparente Leistungskoordination und eine gesamtheitliche Betreuung durch Ihre Sachbearbeiterin bzw. Ihren Sachbearbeiter

- Sie haben den Vorteil, dass wir unser Case Management frühzeitig und wirksam in den Prozess einbringen können

- Zusätzlich profitieren Sie von attraktiven Kombinationsrabatten und demzufolge günstigen Prämien