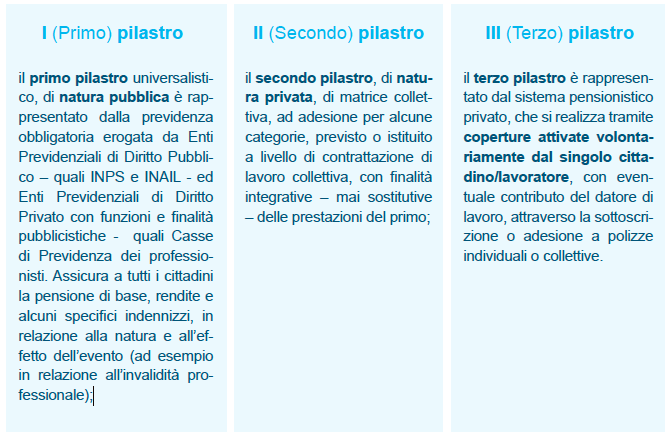

I professionisti aderenti alle Casse di Previdenza non hanno in genere un contratto indeterminato con un datore di lavoro. Per questi professionisti, le Casse di previdenza sopperiscono alla mancanza del II pilastro e costituiscono il principale strumento di protezione e di welfare.

Anche per i professionisti, l’indagine conferma il basso livello di protezione rispetto alle conseguenze finanziarie del rischio biometrico, e il gap di protezione è ancor più ampio per i molti professionisti con pochi anni di contribuzione, per i quali le casse di previdenza non offrono sufficienti strumenti di indennizzo.

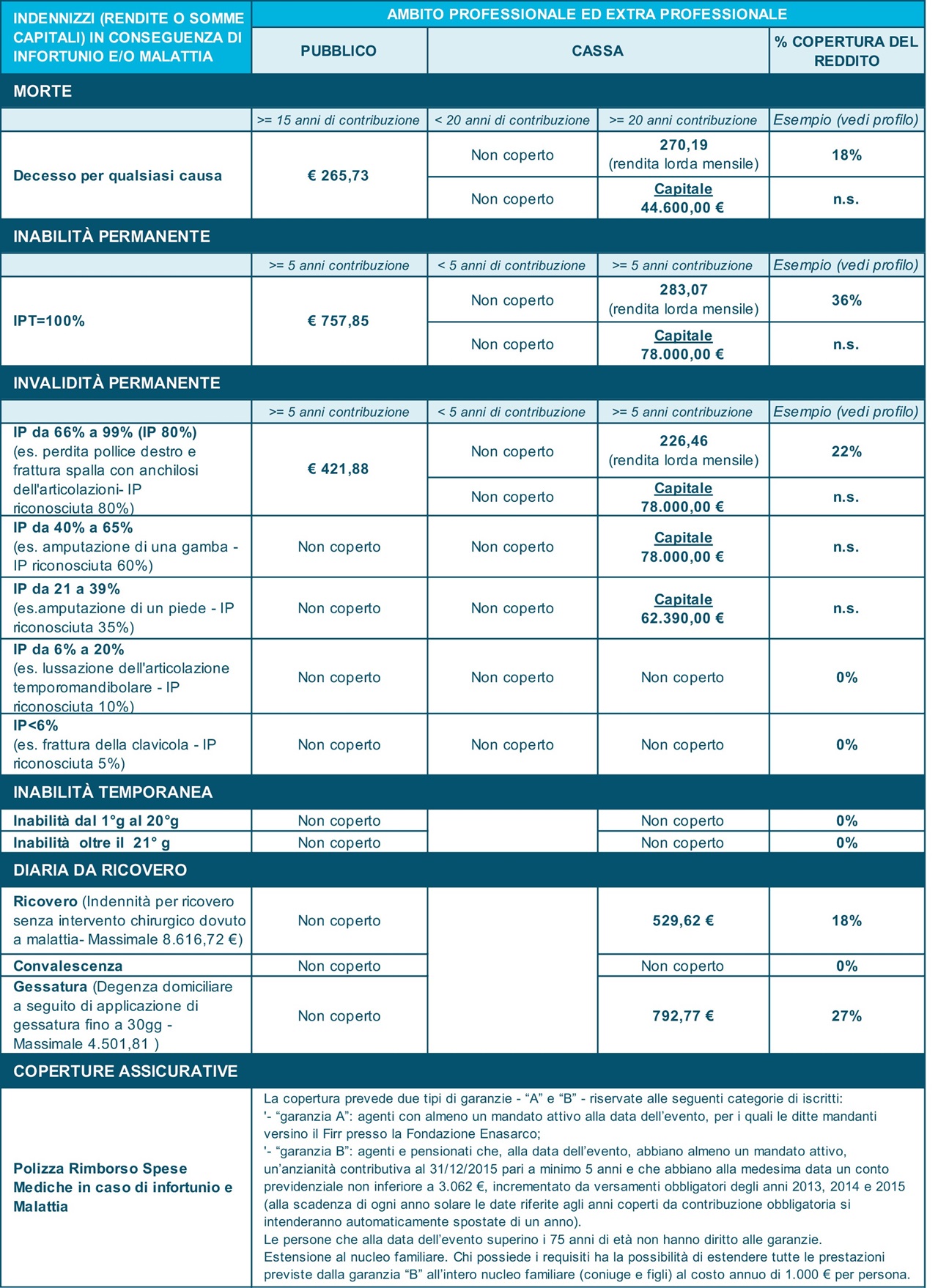

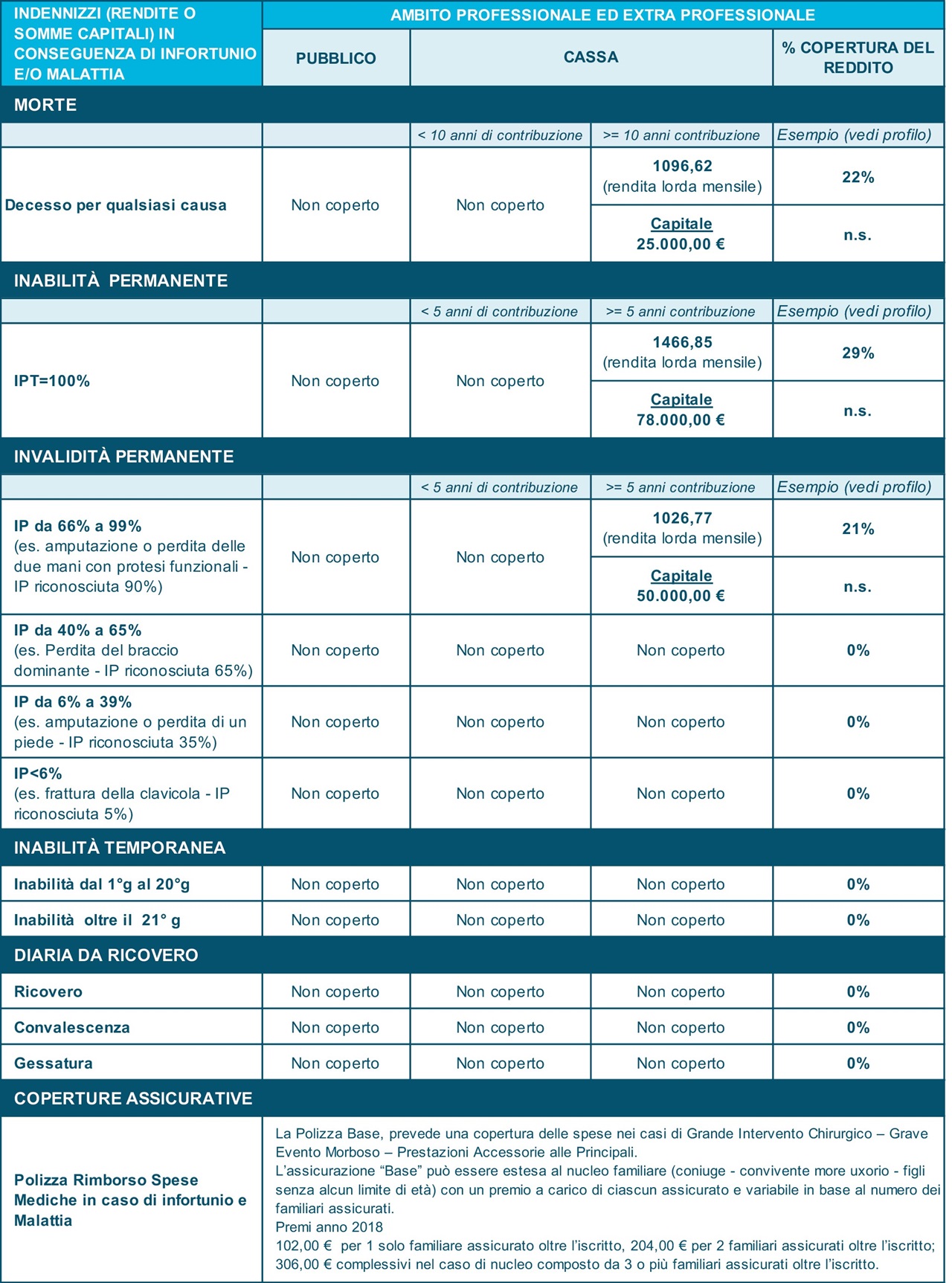

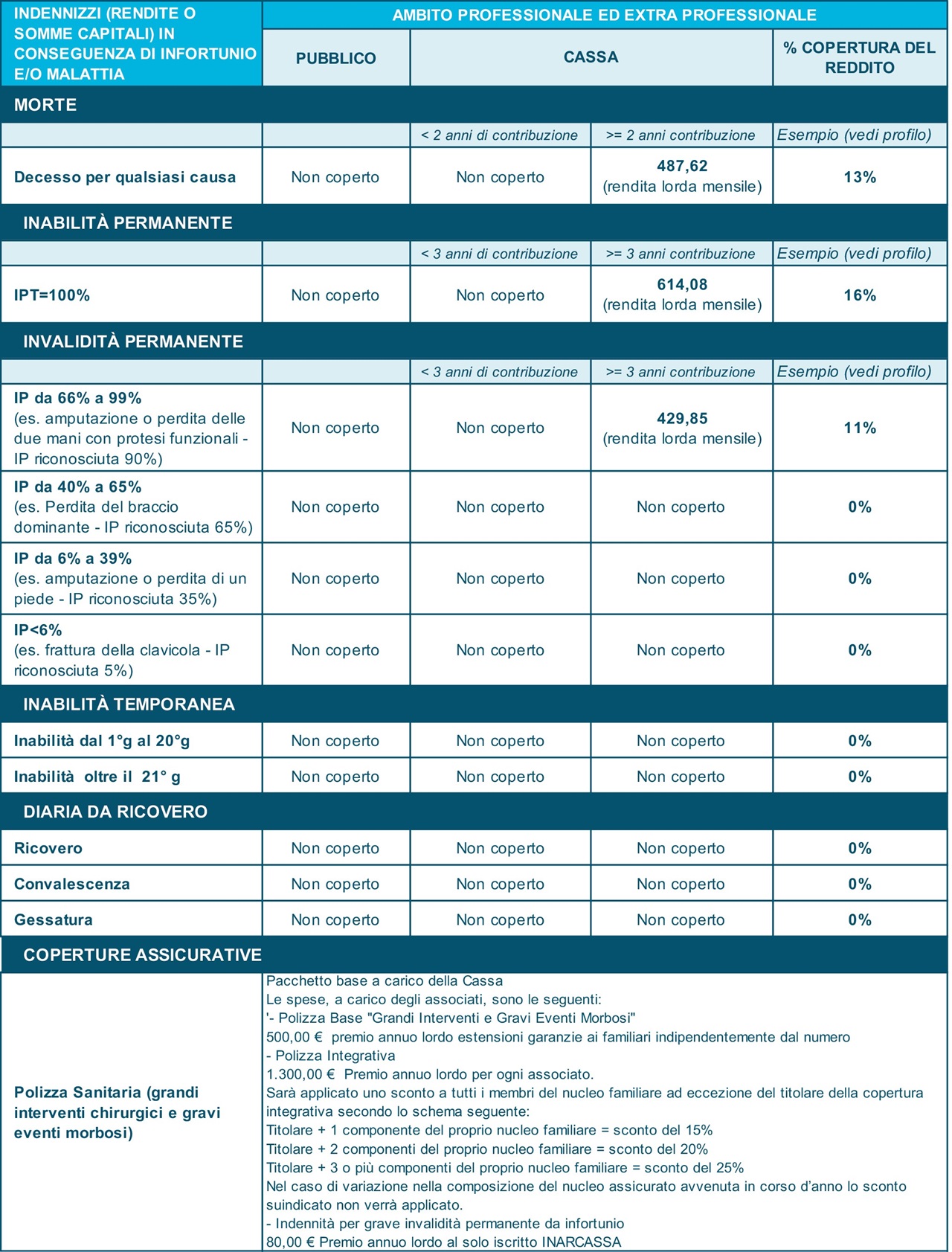

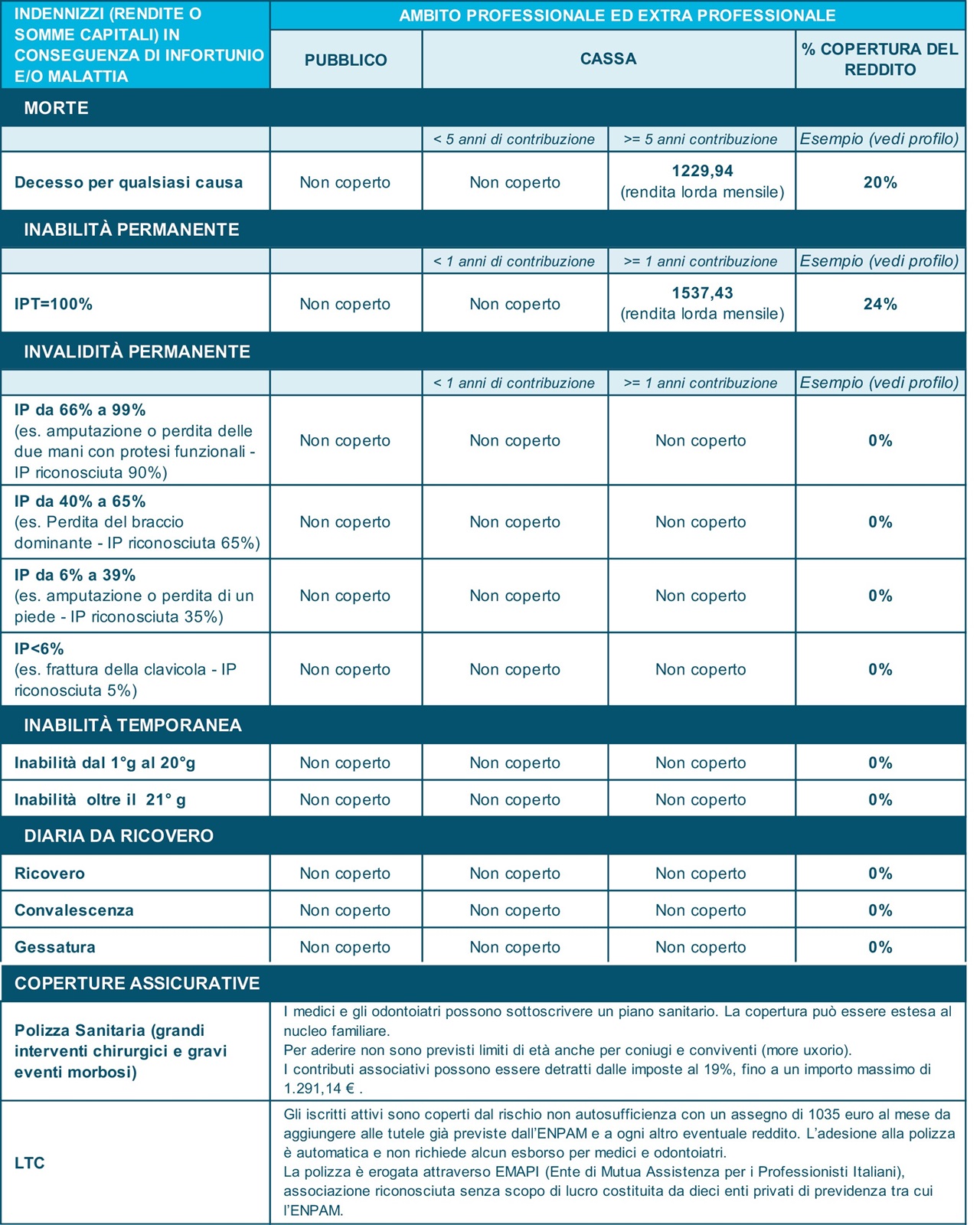

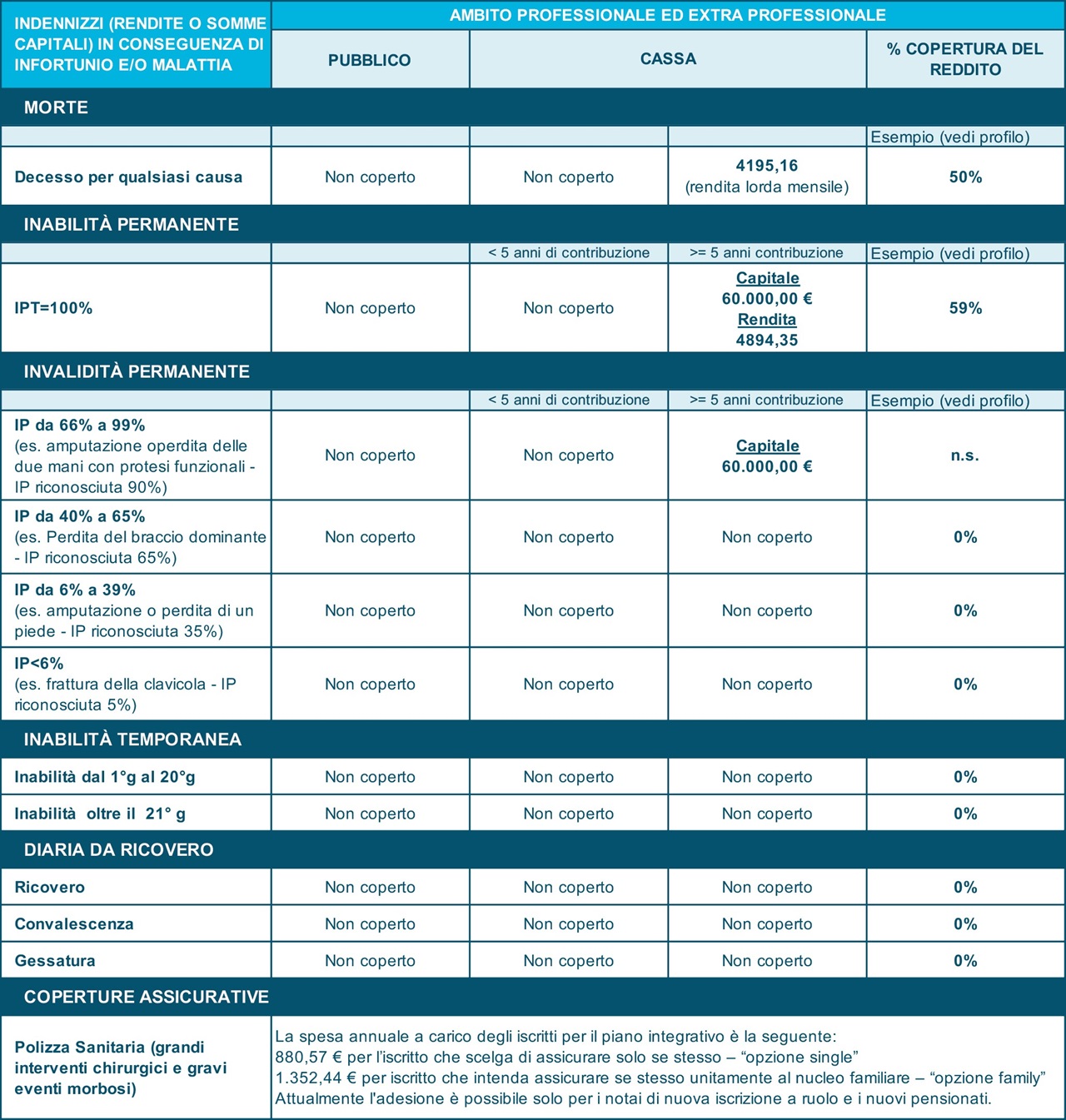

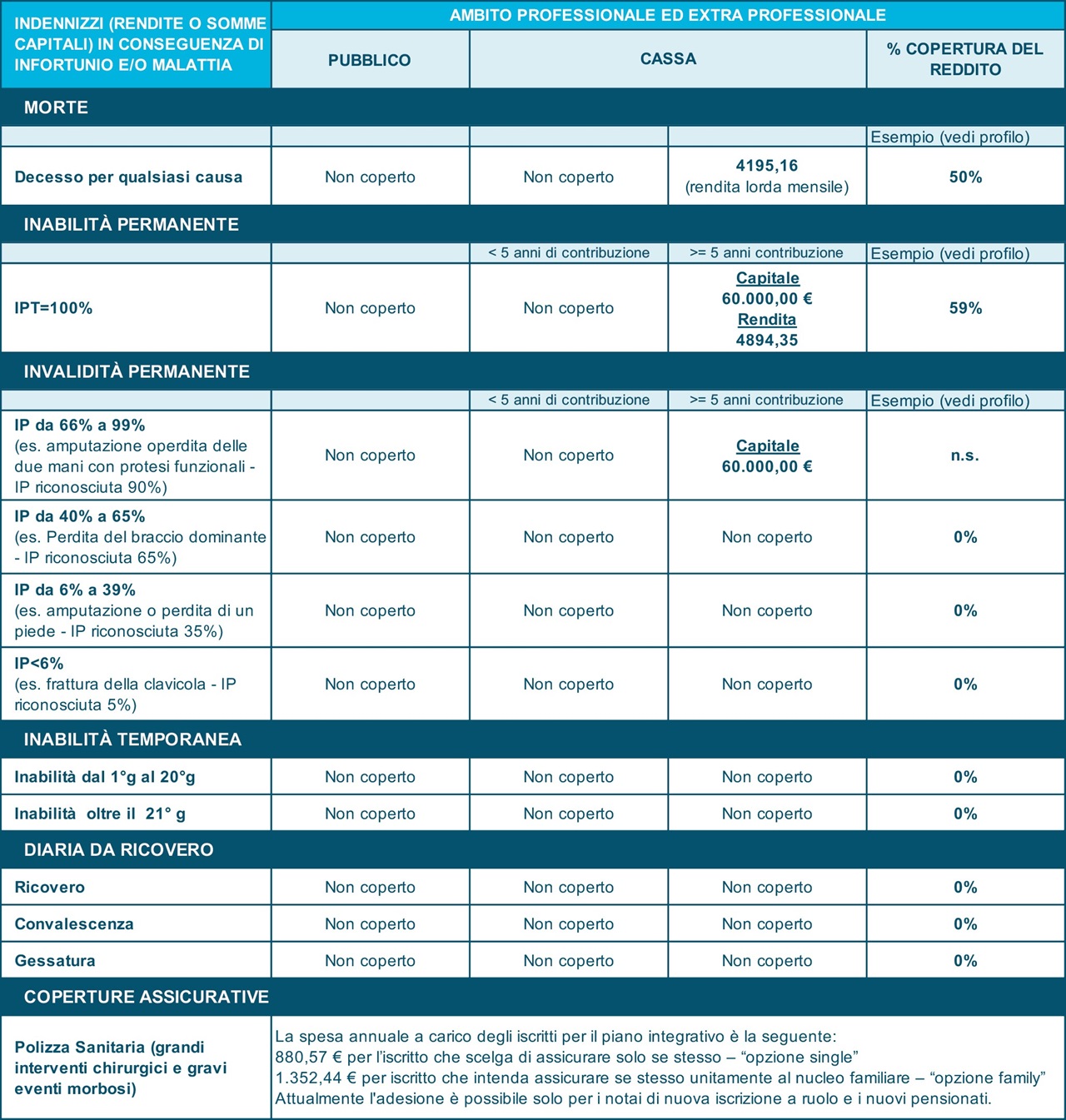

L’analisi degli indennizzi previsti dalle Casse di Previdenza, a copertura dei rischi biometrici, è stata focalizzata su sette categorie professionali:

agenti di commercio (anche se propriamente l’ENASARCO è un secondo pilastro obbligatorio),

architetti ,

avvocati,

commercialisti,

ingegneri,

medici e odontoiatri,

notai. Queste rappresentano il 67% della platea dei liberi professionisti iscritti alle casse in Italia.

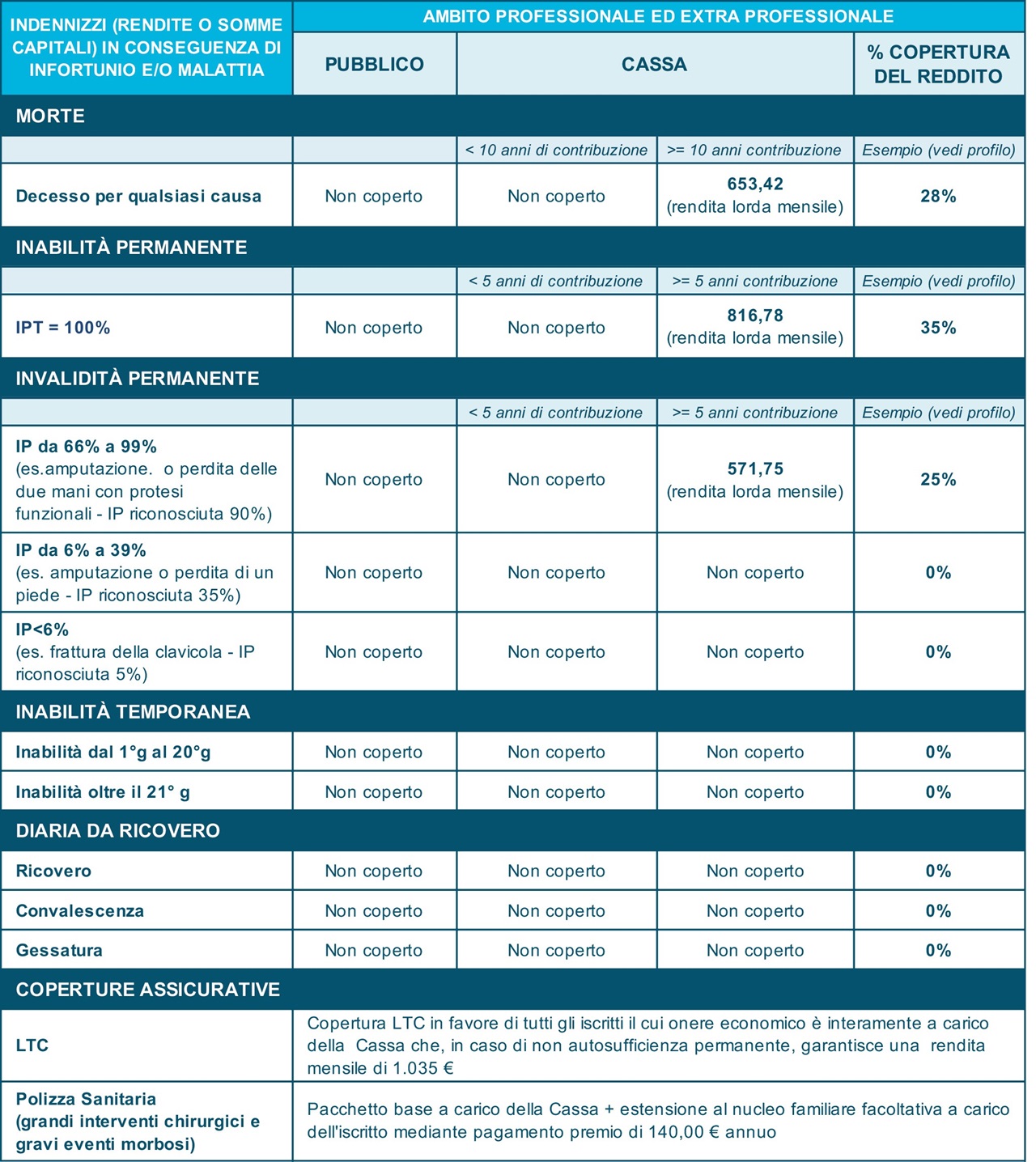

Le prestazioni previdenziali/assistenziali specifiche sono state analizzate a seconda che l’infortunio o la malattia abbiano origine in ambito professionale o extra professionale. Gli eventi analizzati riguardano: decesso, inabilità totale, invalidità permanente parziale di diverso grado e inabilità temporanea.

Per le principali figure professionali è stato predisposto un profilo definito in termini di età, reddito, anni di contribuzione e composizione del nucleo familiare. Per ciascun profilo sono state individuate, in corrispondenza di ogni evento analizzato, le prestazioni, in forma di rendita o diaria, riconosciute dagli enti di competenza e la corrispondente copertura, espressa in termini percentuali, del reddito lordo su base mensile.

Conclusione

L'assicurazione per eventi di grave entità, come ad esempio la morte o la disabilità permanente, dovrebbe essere una salvaguardia ampiamente disponibile e dovrebbe essere il più efficiente possibile.

Per i dipendenti in particolare, il secondo pilastro è lo strumento più importante di protezione e benessere.

Per i professionisti che non hanno una copertura del secondo pilastro, i fondi pensione obbligatori potrebbero costituire un'alternativa efficace per i bisogni di protezione delle loro famiglie.

Per una disamina completa su come calcolare il proprio fabbisogno e sugli altri temi riguardanti il gap di protezione in Italia vi invitiamo a seguire i prossimi approfondimenti e a visionare la ricerca completa

Life Insurance.