september 2014

Wat te doen metnabestaandenpensioen na 1 januari 2015

Het kabinet kijkt naar de toekomst. De economie trekt aan, er is hier en daar weer budget voor extra investeringen zoals in Defensie en buitenlandse hulp. Het kabinet kwam met de mededeling: "Alle bezuinigen zijn gerealiseerd." Vanuit de optiek van de regering mag dat dan zo zijn, de wetgeving is aangenomen, maar in de uitvoering staanwe op sommige elementen nog aan het begin.Wederom staat er een pakket maatregelenklaar om per 1 januari a.s. over de pensioenmarkt uit te rollen. In deze white paper wordt ingegaan op de verlagingen vanmogelijkheden voor nabestaandenpensioen en de mogelijke oplossingen hiervoor. Het doel van deze white paper is een hulpmiddelte zijn in de komende periode om vanuit werkgeversoptiek de juiste beslissingen te nemen.

Versobering is het toverwoord geworden

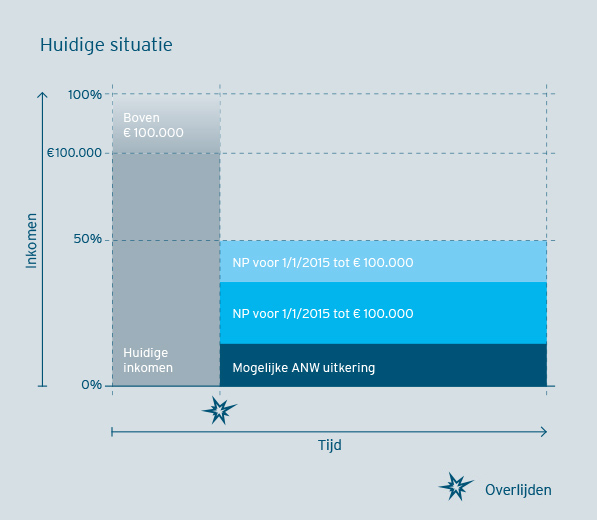

Overheid, werkgevers, werknemers en pensioenuitvoerders worstelen met het toekomstige Nederlandse pensioengebouw: niet te ingewikkeld en vooral betaalbaar. De discussie richt zich vooral op de oudedagsvoorziening. Op zich logisch omdat hier het meeste geld mee gemoeid is. Aandacht voor de afdekking van de overlijdensen arbeidsongeschiktheidsrisico’s sneeuwt een beetje onder. Dit terwijl dat juist de risico’s zijn waar niet pas in de toekomst, maar voor de mensen om wie het gaat morgen al het meeste geld mee gemoeid kan zijn. Versobering van de pensioenopbouw bijvoorbeeld betekent wat ons betreft dan ook niet dat een verlaging van het maximale ouderdomspensioen ook automatisch verlaging van de maximale hoogte van nabestaandenpensioen hoeft te betekenen. Overlijdenen arbeidsongeschiktheidsrisico’s verdienen altijd aparte en extra aandacht.Ons huidige pensioenstelsel heeft al een aantal versoberingen ondergaan in de afgelopen jaren. Voor beslissers over pensioen is het goed om bij dergelijke wetswijzigingen ook scherp te zijn op de vragen en antwoorduitwisselingen tussen de Eerste en Tweede Kamer en de betrokken bewindslieden. Met ingang van 1 januari 2014 werd dit al duidelijk met de invoering van de Wet VAP (wet verhoging AOWen pensioenrichtleeftijd). De pensioenrichtleeftijd is 67 geworden en de pensioenopbouwpercentages zijn verlaagd. Het nabestaandenen arbeidsongeschiktheidspensioen is ook hier onderbelicht gebleven. Later is een toelichting gegeven op het effect van de aanpassing van de pensioenregels op het nabestaanden en arbeidsongeschiktheidspensioen. Aanvullende besluiten zijn dan nodig. Dit is gelukkig voor de aanpassing van de Wet VAP gebeurd tijdens de parlementaire behandeling en door middel van een besluit hierover van 20 december 2013.

Inmiddels staat er een nieuwe versobering voor de deur. Ook hiervoor geldt dat nabestaandenpensioen het 5e wiel aan de wagen lijkt.

Gevolgen voor partnerpensioen van aftopping van het pensioengevend loon

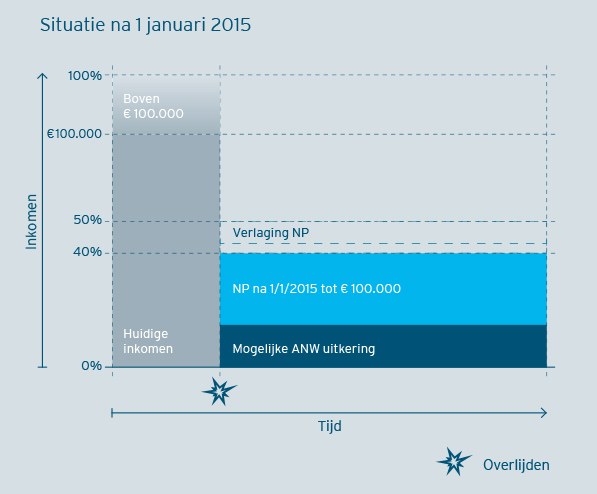

Met ingang van 1 januari 2015 zullen de maximum opbouwpercentages voor pensioenaanspraken verder dalen. Wat vooral ‘revolutionair’ is: Het pensioengevend salaris waarvoor een fi scaal gefacilieerd pensioen kan worden opgebouwd met toepassing van de zogenoemde omkeerregel (pensioenaanspraak onbelast, pensioenuitkeringen belast) wordt gemaximeerd op € 100.000. Voor de opbouw van het ouderdomspensioen voor de categorie medewerkers in de salarisgroepen boven dit nieuwe maximum heeft dit natuurlijk grote gevolgen voor de te bereiken hoogte van het ouderdomspensioen. Dat is (hoewel buitengewoon vervelend) nog niet zo dramatisch nu de werknemer zich daar in ieder geval op kan voorbereiden en op zoek kan gaan naar alternatieven. Het maximum zal niet gaan gelden voor de aanspraken op arbeidsongeschiktheidspensioen. De gevolgen zijn het grootst voor het partneren wezenpensioen. Het overlijdensmoment kun je per defi nitie niet plannen of daar goed voorbereid naar toe sparen. Aanpassing van de pensioenregelingen aan het nieuwe maximum pensioengevend salaris zal dus grote gevolgen kunnen hebben na overlijden als de pensioenuitvoerders, min of meer gedwongen, de nabestaandenpensioenaanspraken moeten verlagen als gevolg van de aanpassing van het fi scale kader.De staatssecretaris van Financiën gaat in een brief van 23 mei 2014 op verzoek van de Eerste Kamer in op de vraag wat volgens hem de gevolgen zijn voor het partnerpensioen voor de aftopping van het pensioengevend loon op € 100.000.