Jeder vierte Deutsche wird im Laufe seines Erwerbslebens gemäß der deutschen Aktuarvereinigung (DAV) berufsunfähig. Oft mit gravierenden finanziellen Folgen aufgrund der komplexen BU-Rentensituation. Schwierige Zusammenhänge lassen sich über Analogien vereinfachen. Die BU-Rentensituation zum Beispiel mit Stühlen.

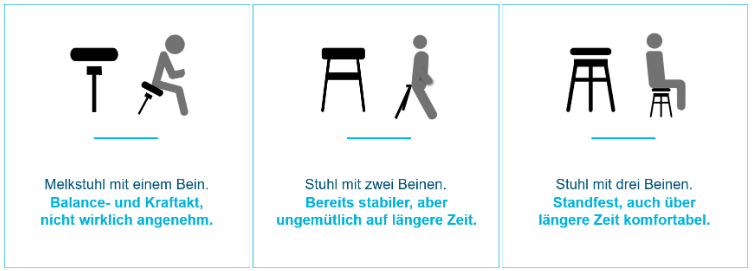

Auf welchem Stuhl ruht es sich am besten? Einbeinige Melkstühle sind ein Balance und Kraftakt, nicht wirklich angenehm.Beim Stuhl mit zwei Beinen lässt sich zwar anlehnen, auf längere Zeit wird es aber anstrengend. Erst ein Stuhl mit drei Beinen ist standfest und auf Dauer komfortabel. Doch was haben Stühle, BU und Deckungslücken gemeinsam? Dazu gleich mehr.

Berufsunfähig heißt, den zuletzt ausgeübten Beruf nicht mehr ausüben zu können. Nicht aber, per se nicht mehr arbeitsfähig zu sein. Der Berufsunfähigkeit liegen zur Hälfte diffuse Krankheitsbilder zugrunde: 30% sind psychische Erkrankungen, 20% Einschränkungen des Bewegungsapparates. Psychischen Erkrankungen haben sich in den letzten 10 Jahren fast verdoppelt, auch jüngere Menschen leiden vermehrt darunter. Und getrübte berufliche Aussichten aufgrund Covid-19 verschärfen die Lage weiter.

Kann man krankheitsbedingt nicht mehr arbeiten, zahlt der Arbeitgeber im Rahmen der Lohnfortzahlungspflicht während 6 Wochen weiter. Danach springt die gesetzliche Krankenversicherung mit dem Krankengeld für längstens 18 Monate ein. Ist die betroffene Person erwerbsgemindert, fließt dann die staatliche Erwerbsminderungsrente – im Schnitt mit 700 Euro monatlich. Die Deckungslücke entspricht der Diskrepanz zwischen dieser Rente und dem vormaligen Einkommen.