Mitarbeiter internationaler Konzerne kommen sehr häufig in den Genuss einer arbeitgeberfinanzierten Absicherung für den Fall des Verlustes ihrer Arbeitskraft. Auch mittelständische Unternehmen in Deutschland nutzen diesen wertvollen Employee Benefit-Baustein immer häufiger, damit sie im zunehmenden Wettbewerb um Fachkräfte bestehen können. Kleinere Unternehmen hatten bislang keine vergleichbare Möglichkeit, da der hierfür erforderliche Versicherungsschutz nur größeren Kollektiven zur Verfügung stand. elipsLife ändert dies jetzt mit der Einführung der betrieblichen Einkommenssicherung für Kleinstunternehmen.

Zahlreiche Reformen der gesetzlichen Berufsunfähigkeits- bzw. Erwerbsminderungsrente haben dazu geführt, dass der Staat sich im Wesentlichen aus der Vorsorge für das Risiko seiner Bürger, berufs- bzw. erwerbsunfähig zu werden, zurückgezogen hat. Eine Kompensation durch private Versicherungsverträge der dritten Schicht findet sehr häufig nur in unzureichender Höhe – oder überhaupt nicht – statt. Vorerkrankungen und – je nach Beruf – zu hohe individuelle Beiträge sind meist die Hauptursachen für die fehlende Absicherung.

Am Bewusstsein der Mitarbeiter für die Notwendigkeit einer privaten Absicherung kann es nicht liegen. Laut einer Civey-Studie aus dem Jahr 2017 halten fast 27% der Befragten den Abschluss einer Berufsunfähigkeitsversicherung für „sehr wichtig“, weitere rund 35% immerhin noch für „eher wichtig“. Umso erstaunlicher, dass nach Zahlen des Statistischen Bundesamts nur etwa 30% der Erwerbstätigen-Haushalte über eine private Berufsunfähigkeitsversicherung verfügen. Grund dafür sind die oft zu hohen Beiträge, insbesondere für handwerklich- oder körperlich tätige Arbeitnehmer, sowie Vorerkrankungen, die einen Abschluss nur mit entsprechenden Beitragszuschlägen bzw. Leistungsausschlüssen ermöglichen – oder gar ausschließen.

Clevere Lösung: Vorsorge-Bausteine zur Mitarbeiterfindung und -bindung nutzen

Die dringend erforderliche Ergänzung der staatlichen Absicherung kann daher nur in den wenigsten Fällen vom Arbeitnehmer allein getragen werden, eine ausreichende Absicherung der Arbeitnehmer vor den finanziellen Folgen einer Berufsunfähigkeit ist ohne Arbeitgeberbeteiligung kaum realisierbar. Clevere Unternehmen nutzen daher die Möglichkeit entsprechender Employee Benefit-Bausteine zur Mitarbeiterfindung und -bindung im Rahmen der betrieblichen Altersversorgung. Die Rückdeckung erfolgt in aller Regel über kollektive Versicherungsverträge. Großen und mittelständischen Unternehmen stehen hierfür entsprechende Tarife der Versicherungswirtschaft zur Absicherung der Belegschaft im Falle einer Berufsunfähigkeit oder eines Todesfalls zur Verfügung.

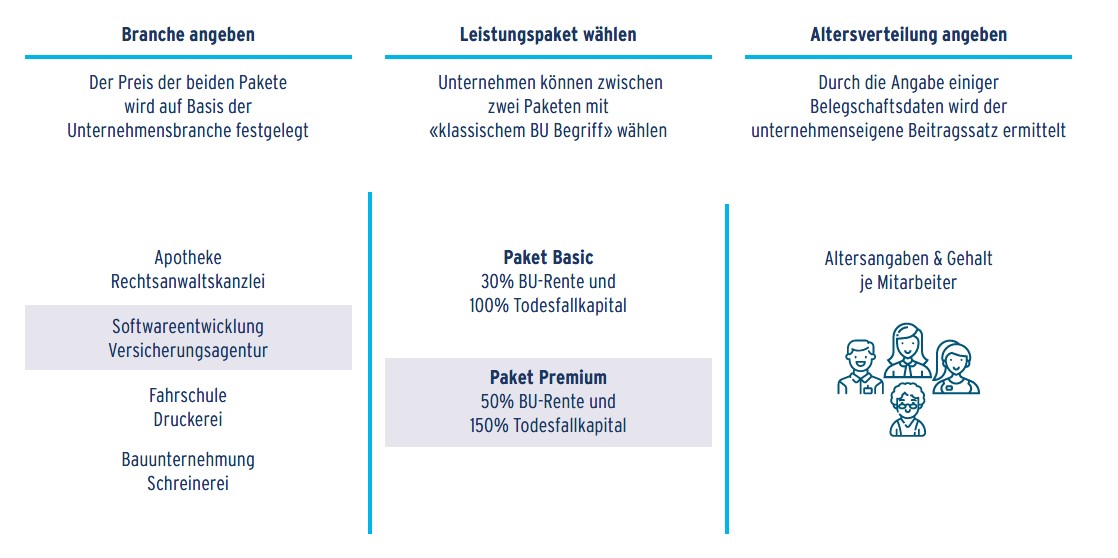

Doch mehr als die Hälfte aller Arbeitnehmer in Deutschland, also rund 20 Millionen Menschen, sind in sogenannten Kleinst- und Kleinunternehmen beschäftigt. Diese hatten bislang oft keinen Zugang zu Kollektivlösungen. Das ändert elipsLife jetzt und bietet neu auch Kleinstkollektiven ab 2 Mitarbeitern eine standardisierte betriebliche Einkommenssicherung an. Mit einer Lösung, die großen Wert auf Einfachheit legt und bei welcher der Arbeitgeber sofort sieht, welche Kosten ihm für die Absicherung seiner Belegschaft entstehen. Das nachfolgende Schaubild verdeutlicht, wie einfach sich Kleinstunternehmen nun eine betriebliche Einkommenssicherung für ihre Belegschaft beschaffen können: