Kollektive Risikoabsicherung über die bAV und Care-Management miteinander verknüpfen

Es gab schon immer viele Analogien zu Friedrich Schillers „Glocke“. Etwas ungewöhnlich, aber passend ist die Verknüpfung zur aktuellen Arbeitswelt. So weiß man heute, dass viele (junge) Arbeitnehmer sich kaum oder gar nicht mehr emotional mit ihrem Arbeitgeber verbunden fühlen. Sie sind deutlich wechselwilliger als die früheren Generationen. Zugleich setzen Arbeitgeber – gerade in Zeiten des Fachkräftemangels – auf die Bindungswirkung sogenannter Fringe-Benefits. Ist dann die betriebliche Altersversorgung die erste Wahl, bindet diese den Arbeitgeber klassischerweise für eine langen Zeitraum.

Pionier Alfred Krupp

Nun könnte man meinen, dies sei ein Problem der Neuzeit. Aber bereits vor über 150 Jahren – zu Beginn der Industrialisierung – standen Unternehmer vor der gleichen Herausforderung. Alfred Krupp war einer von ihnen. Er erkannte früh, mehr für seine Arbeiter tun zu müssen, um im Wettbewerb zu bestehen. Fachkräfte waren schon damals rar, und Krupp verband die Hoffnung, durch Zahlung höherer Löhne seine Arbeiter langfristig an sein Unternehmen zu binden. So sagte er damals: „9 Silbergroschen ist hier der eigentliche Lohn, wir geben aber allen Leuten 1 Silbergroschen mehr, um sie sicher zu behalten. [...] Die Frage aber ist: Was muss ein Mann [...] verdienen, um gut leben zu können, um der Fabrik, die ihm seinen Unterhalt gibt, treu zu bleiben und nicht bei irgendeiner Veranlassung zu Mehrgewinn gleich davon zu laufen.“ (Zitiert nach Stercken und Lahr (1992), S. 168)

Doch Krupp erkannte auch, dass es nicht ausreichte, nur die Löhne zu erhöhen. Vielmehr nutzte er weitere Zusatzleistungen wie zum Beispiel die Unterstützung bei der Wohnsituation und der Güterversorgung, um seine Arbeiter zu binden. Damit war Alfred Krupp einer der ersten „Social Entrepreneurs“ dieser Zeit, und er hat neben anderen Unternehmern dieser Epoche wie Robert Bosch und Werner von Siemens den Grundstein für die heutige betriebliche Altersversorgung gelegt.

Es brauchte dann noch einmal über 100 Jahre, bis das „Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG)“, kurz Betriebsrentengesetz, im Jahr 1974 das Licht der Welt erblickte. Das Gesetz bildete erstmals eine (arbeitsrechtliche) Grundlage für Versorgungswerke, an die sich Unternehmer und Arbeitnehmer von nun an und in Zukunft halten mussten. Zu dieser Zeit war die Gesamtversorgung der Bevölkerung – noch – gesichert. Das Fundament der Absicherung stand auf drei Säulen, wobei die erste Säule mit der gesetzlichen Rentenversicherung – bis heute – den größten Anteil an der Versorgung aller sozialversicherungspflichtigen Beschäftigten stellte.

Gegen die Schieflage der gesetzlichen Rente

Die demographische Entwicklung und die steigende Lebenserwartung in Deutschland sorgten in den zurückliegenden Jahrzehnten dafür, dass das Modell der gesetzlichen Rentenversicherung in eine Schieflage geriet. Immer weniger aktive Arbeitnehmer mussten eine größer werdende Gruppe von Rentnern finanzieren. Der Gesetzgeber sah sich folglich veranlasst, das Rentenniveau schrittweise anzupassen. Von auskömmlichen 60 Prozent Mitte der achtziger Jahre reduzierte sich das Sicherungsniveau vor Steuern auf heute nur noch 47 Prozent des durchschnittlichen beitragspflichtigen Entgelts aller Versicherten. In der Folge versuchte man zunächst, mit dem Altersvermögensgesetz (AVmG 2002) die im Umlageverfahren organisierte gesetzliche Rente durch eine staatliche Förderung der kapitalgedeckten privaten Altersvorsorge und betrieblichen Altersversorgung zu ergänzen.

Der betrieblichen Altersversorgung kam dabei ein besondere Rolle zu. Durch ihre kollektive Durchführung verband sie Vorteile, die eine zusätzliche Altersversorgung in besonders effektiver, kostengünstiger Form ermöglichte. Die damit erhöhte Kalkulationssicherheit des Arbeitgebers sollte zu einer Erhöhung der Attraktivität der betrieblichen Altersversorgung insbesondere auch bei kleinen und mittelgroßen Arbeitgebern (KMU) beitragen. Doch schon drei Jahre später mussten mit dem Alterseinkünftegesetz (AltEinkG) weitere Anpassungen vorgenommen werden. Am Ende führten beide Reformen nicht zu den erwarteten Beteiligungsquoten in der betrieblichen Altersversorgung. Vor allem in Betrieben mit weniger als zehn Mitarbeitern haben heute nur 30 Prozent der Beschäftigten eine betriebliche Altersversorgung. 42 Prozent der Geringverdiener mit einem Bruttolohn von weniger als 1.500 Euro haben weder eine Anwartschaft auf betriebliche Altersversorgung noch einen Riestervertrag. Auch die dritte Säule – die private Altersvorsorge – blieb deutlich hinter den Erwartungen zurück.

Mit dem nun ab 1. Januar 2018 in Kraft getretenen Betriebsrentenstärkungsgesetz (BRSG) unternahm der Gesetzgeber einen erneuten – vielleicht letzten – Versuch, zusätzliche Impulse zur Stärkung der zweiten Säule zu setzen. Das Gesetz markiert einen weiteren Paradigmenwechsel, und die reine Beitragszusage ist quasi der mittlerweile sechste Durchführungsweg.

Absicherung des Invaliditätsfalls

An dieser Stelle soll aber nicht weiter auf das BRSG und seinen Inhalt eingegangen werden, sondern vielmehr auf das, was nicht im Gesetz steht. Wie schon bei allen Reformen und Gesetzen zuvor hat der Gesetzgeber auch beim BRSG einer Leistung der bAV keine besondere Aufmerksamkeit geschenkt, obwohl die Versorgungslücke bei der Mehrzahl der Beschäftigten sehr groß ist. Es geht dabei um die Invaliditätsabsicherung.

Warum ist das so? Welche Lösungen bieten sich an? Zunächst lohnt ein Blick in das Betriebsrentengesetz. Im Paragraph 1 Absatz 1 heißt es seit dem 19. Dezember 1974 in fast unveränderter Form: „Werden einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses vom Arbeitgeber zugesagt (betriebliche Altersversorgung), gelten die Vorschriften dieses Gesetzes ….“ Zumindest an dieser Stelle hat der Gesetzgeber klar dokumentiert, dass neben der Altersrente auch die vorzeitigen Risiken in der Gesamtversorgung der Beschäftigten Berücksichtigung finden sollten. So finden sich in vielen Versorgungswerken nach Einführung des Gesetzes bis in die frühen neunziger Jahre auch alle drei Leistungsbegriffe in entsprechender prozentualer Aufteilung wieder.

Doch spätestens mit Einbindung der Entgeltumwandlung in das Gesetz (§1 Abs. 2 Nr.3) und dem Rechtsanspruch auf Entgeltumwandlung (§ 1a Abs. 1 BetrAVG) verlagerte sich die Finanzierung zunehmend auf den Arbeitnehmer. Da man bekanntlich den Euro nur einmal ausgeben kann, entschieden sich viele Beschäftigte in der Folge für die Förderung ihrer Altersrente. Für die Hinterbliebenen und Invaliditätsabsicherung standen häufig keine Mittel mehr zur Verfügung. Diese Entwicklung hatte, gerade im Hinblick auf die Versorgung im Invaliditätsfall, dramatische Folgen.

Die Entwicklung der gesetzlichen Versorgung im Invaliditätsfall in den letzten Jahren veranschaulicht die besondere Dramatik. Zum 1. Januar 2001 trat das „Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit“ in Kraft. Bis zu diesem Zeitpunkt galten Personen als berufsunfähig, wenn ihre Erwerbsfähigkeit im ausgeübten Beruf durch eine Krankheit oder auch Behinderung mindestens zur Hälfte vermindert war. Mit der Einführung des Gesetzes änderte sich das für alle Beschäftigten, die nach dem 1. Januar 1961 geboren wurden. Diese sind nicht mehr über die gesetzliche Berufsunfähigkeitsversicherung abgesichert. Für sie gilt nur noch die Absicherung über die geringere Erwerbsminderungsrente. Damit vergrößerte sich von einem Tag auf den anderen für die Mehrzahl der Beschäftigten die Versorgungslücke im Falle der Invalidität.

Aktuell beziehen in Deutschland rund 1,8 Millionen Menschen eine Rente wegen verminderter Erwerbsfähigkeit (Erwerbsminderungsrente). Die meisten davon beziehen eine volle Erwerbsminderungsrente. Voraussetzung ist, dass der Betroffene nur noch weniger als drei Stunden täglich arbeiten kann. In diesem Fall zahlt die Deutsche Rentenversicherung Bund (DRV) durchschnittlich 772 Euro an den Erwerbsgeminderten. Die geringe Rente führt bereits heute dazu, dass 15 Prozent der Bestandsrentner zusätzlich Grundsicherung beziehen müssen. Das letztjährige Rentenpaket der Bundesregierung passte das aktuelle Rentenniveau zwar schrittweise an. Dies gilt aber nur für die jeweiligen Neurentner.

bAV und Invaliditätsabsicherung verknüpfen

Nun stellt sich die Frage: Wie kann eine betriebliche Altersversorgung – sinnvoll eingesetzt – die Versorgungslücke bei den Beschäftigten schließen und zugleich auch dem Unternehmen ökonomisch dienlich sein.

Bislang waren Arbeitgeber eher zögerlich, wenn es darum ging, einen Baustein zur Invaliditätsabsicherung in die eigene bAV mit aufzunehmen. Häufig wurde dies mit potenziellen Haftungsrisiken begründet. Bevorzugter Durchführungsweg für derartige Modelle war meist die Direktversicherung nach § 3.63 EStG. Die Aufnahme in derartige Versorgungen war abhängig vom individuellen Gesundheitszustand des Mitarbeiters, und die Beiträge waren trotz Gruppenrabatte nur geringfügig besser als in der dritten Schicht. Damit zeigen sich bereits zwei wesentliche Punkte, die zu einer erhöhten Attraktivität der betrieblichen Invaliditätsabsicherung führen könnten: ein vereinfachter Aufnahmeprozess und deutlich geringere Beiträge. Ebenso entscheidend – vor allem im Bereich der kleinen und mittleren Unternehmen (KMU) – ist ein möglichst geringer administrativer Aufwand der bAV. Und nicht zu vergessen die Möglichkeit, sich nach Ausscheiden des Mitarbeiters auch von der Verpflichtung zu lösen.

Die neue reine Beitragszusage (rBZ) zeigt zumindest bei der Altersrente einen gangbaren Weg aus diesem Dilemma. Neben der Haftungsreduzierung „Pay and Forget“ ist vor allem die stärkere Kollektivierung bei der Finanzierung von Leistungen aus der rBZ ein Quantensprung in der deutschen bAV. Im internationalen Vergleich gehören wir damit aber zu den Spätzündern. Dieser Ansatz der echten Kollektivierung lässt sich auch auf die Absicherung der übrigen biometrischen Risiken wie etwa die Hinterbliebenen- und Invaliditätsabsicherung übertragen. Anders als bei der bisher üblichen Kalkulation auf Basis individueller Risiken wird nunmehr das ganze Kollektiv einer Belegschaft zugrunde gelegt. Voraussetzung ist dabei die obligatorische Einbindung aller oder ausgewählter Mitarbeitergruppen. Eine Kombination mit einem arbeitnehmerfinanzierten Baustein ist bei entsprechender Kollektivgröße und passender Aufteilung (Matching) ebenfalls möglich.

Das Konzept der arbeitgeberfinanzierten kollektiven Risikoabsicherung bietet damit die Möglichkeit der Einbindung aller Beschäftigten eines Unternehmens ohne Risikoprüfung (vereinfachte Aufnahme). Zusätzlich führt die besondere kollektive Kalkulation zu einem deutlich geringeren Beitrag im Vergleich zu den bisher bekannten Modellen.

Direktzusage als idealer Durchführungsweg

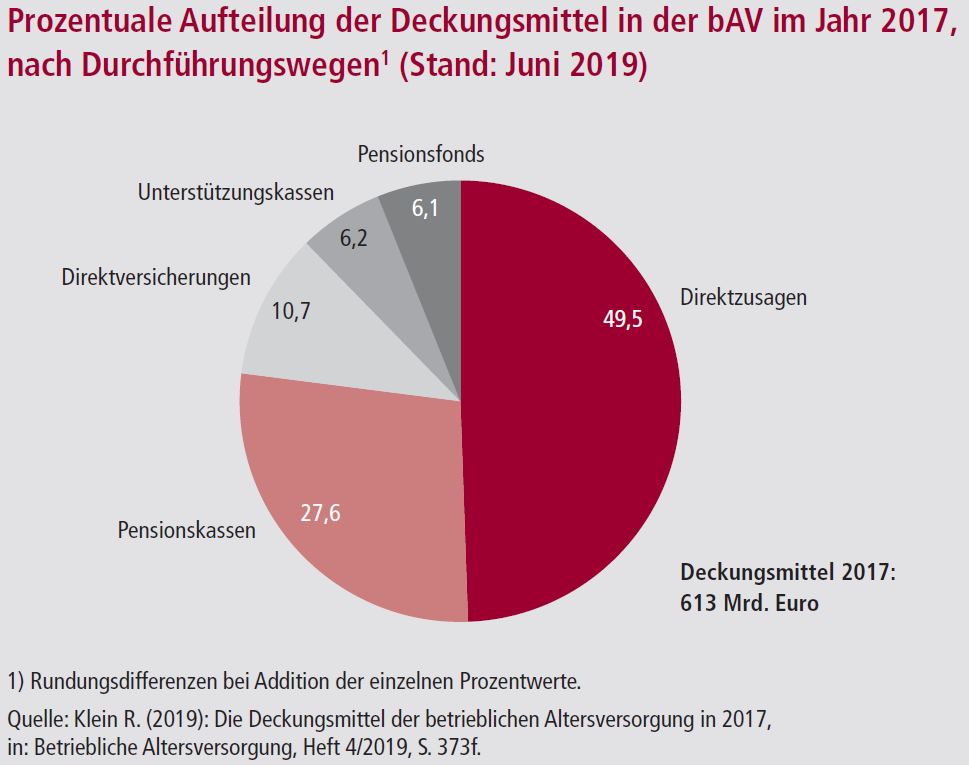

Die Umsetzung dieses Modells wäre grundsätzlich in allen Durchführungswegen möglich. Allerdings zeigt sich die ideale Anwendung in der Direktzusage, zumal sie noch immer der bedeutendste Durchführungsweg mit 303,1 Milliarden Euro (49,5 Prozent der Deckungsmittel) in der bAV ist.